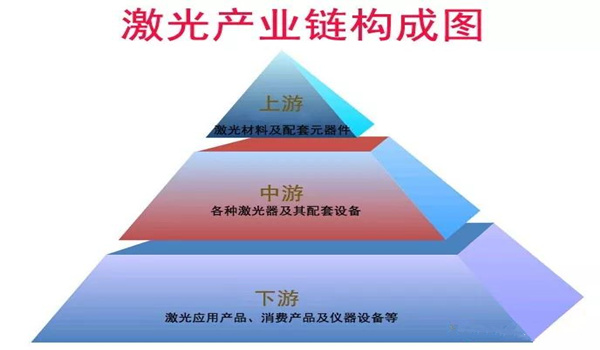

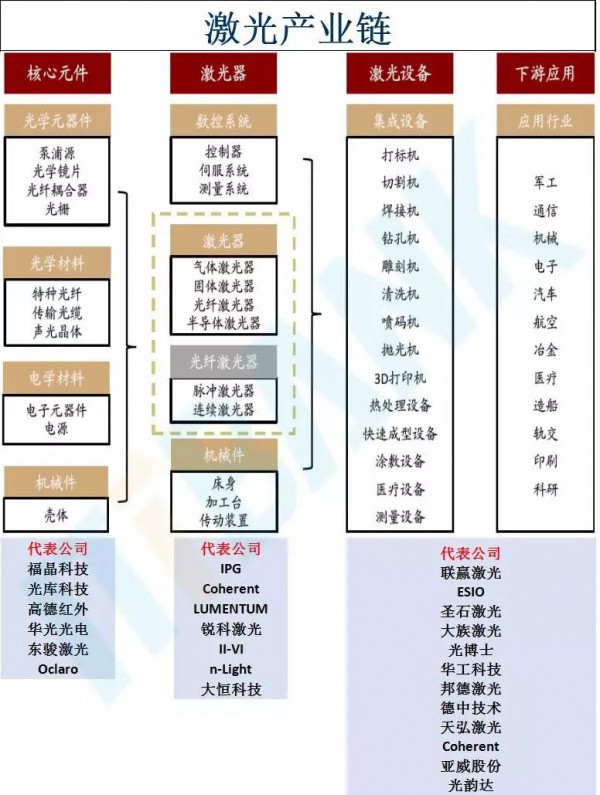

产业上游:比重小 空间大

产业上游主要为激光材料及配套元器件。

主要包括:激光晶体、激光气体、激光灯、激光电源、激光加工镀膜、激光器元部件、激光配套软件等。

代表公司有:福晶科技、光库科技、高德红外、华光光电、东骏激光、Oclaro等。

产业中游:攻关难 利润高

产业中游主要为各种激光器及其配套设备。

主要包括:固体激光器、半导体激光器、光纤激光器、气体激光器、液体激光器、其他激光器、激光器二极管、数控设备、计算机、设备及包装、机电产品、仪器仪表、激光模块等。

代表公司有:IPG、Coherent、LUMENTUM、锐科激光、II-VI、n-Light、大恒科技等。

产业下游:技术应用群雄并起 企业数量最多

产业下游距离生活最近,主要为激光应用产品、消费产品及仪器设备等。

主要包括:激光加工、光通信、光存储、激光医疗、激光标记、激光照排和印刷、激光测量、激光显示、激光武器。位于产业下游的企业数量最多。

代表公司有:联赢激光、ESIO、圣石激光、大族激光、光博士、华工科技、邦德激光、德中技术、天弘激光、Coherent、亚威股份、光韵达、正业科技、金运激光等。

光纤激光上游核心零部件厂商

中国的激光产业在地域上呈现出很强的集聚性,目前已经形成华中,珠三角,长三角,环渤海四大激光产业带。

武汉光谷是国内一大极具规模的光电产业集群中心,集聚了国内超过200家知名激光企业,包括华工科技、锐科激光、金运激光、高德红外等激光领域知名企业。武汉光谷是名副其实的中国激光谷,拥有完整激光产业链,集中了国内激光领域众多专家和技术人才,武汉光谷拥有专业化、规模化的产学研国家级基地,在激光相关技术上占据国内领先地位。

珠三角地区是中国激光行业的另一大集聚中心,相关产业主要分布深圳、广州、东莞、佛山这几大城市,珠三角激光产业群的重心在深圳。深圳拥有大族激光、光韵达、联赢激光、创鑫激光、杰普特光电等众多业内知名企业,涉及的激光应用领域非常广泛。在市场化运作方面,深圳有着华中区域难以匹敌的优势,2014年深圳的激光产业产值已经超过武汉,成为了激光产业产值第一城市,珠三角地区的激光产业出口额占到全国激光产品出口的三成以上。

长三角区域是我国激光产业主要聚集带之一,激光产业链已经完善,长三角激光产业主要分布在上海、南京、温州、苏州、宁波等地,拥有众多激光元器件、激光器以及激光应用设备制造厂家。

环渤海地区是继华中、珠三角之后形成的又一激光产业重地。环渤海区域的激光产业技术研发实力较强,以北京为代表的市场聚集了大批IT、通信行业相关企业,对激光产品的需求旺盛。蓬勃的市场需求,带动了这一区域激光产业的发展。总体而言,环渤海区域的激光企业主要集中在北京,天津,沈阳,大连等城市。

一、激光原理

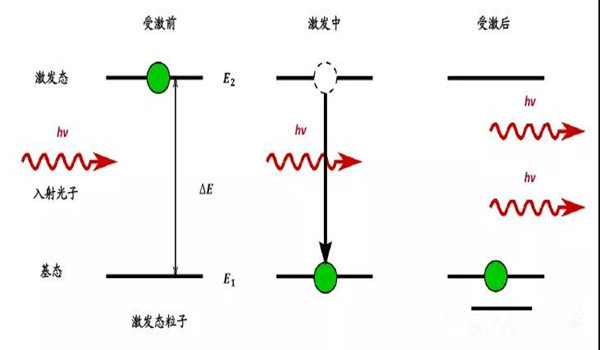

受激辐射示意简图(来源:Wiki,中金公司研究部)

激光由激发辐射过程产生。LASER 是“Light Amplification by Stimulated Emission of Radiation”的缩写,受激发射(Stimulated emission)是由爱因斯坦1917 年提出,狄拉克1927 年首次实验证明受激发射存在。除受激辐射外另外一种光的发射过程是自发辐射。

受激辐射的原理核心是粒子数反转和能级跃迁。受到激励光子的辐射,处于低能级E1 上的粒子(工作粒子可以是分子、原子、电子、离子以及准分子)跃迁至高能级E2 上,当足够多的粒子受到激发,则会发生粒子数的反转(处于高能级的粒子数量多于处于低能级的电子),此后跃迁至低能级E1 并辐射一个能量为E2-E1(=hv),并与激励光子完全相同的光子。

受激辐射与自发辐射最重要的区别在于干涉性。自发发射是粒子在不受外界辐射场情况下的自发过程,自发辐射的光子传播方向和偏振态是无规分布,而受激发射是在外界辐射场控制下的发光过程,受激产能的光子的频率、相位、传播方向和偏振态与外界辐射场完全相同。这也是激光具有方向一致、亮度极高、能量集中的本质原因。

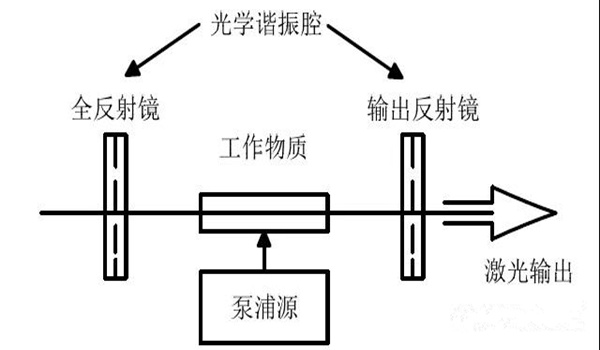

激光器光学原理示意简图

激光器是激光的发生装臵,有三大功能部件:泵浦源、增益介质、谐振腔。泵浦源为激光器提供光源,增益介质(也称为工作物质)吸收泵浦源提供的能量后将光放大,谐振腔为泵浦光源与增益介质之间的回路,振腔振荡选模输出激光。

► 泵浦源作为能量源,作用是产生光子对增益介质进行激励。泵浦源发出的光子将增益介质中的粒子从基态泵浦(pump)到高能级,以实现粒子数反转。激励机制包括光学激励(光泵浦)、气体放电激励、化学激励、核能激励;目前泵浦源一般采用高功率半导体激光器(LD),主要作用是完成电能到光能的转化。

► 增益介质用来实现粒子数反转并放大光,同时决定输出激光的波长。增益介质可以采用液体、气体和固体。增益介质的基本要求是在受激后产生光子而不是光热转化,以及增益介质中的粒子需处于相对孤立的状态,才可能发生能级间的跃迁。

► 谐振腔主要起到“储存”、“提纯”激光的作用。谐振腔通常由两块反射镜构成,也可以用耦合器构成各种环形谐振腔。光子在反射镜之间来回反射,不断在增益介质中引起受激辐射,产生高强度的激光。同时,谐振腔可使腔内的光子有一致的频率/波长、相位和运行方向,而使得激光具有良好的方向性和相干性。

激光器分类

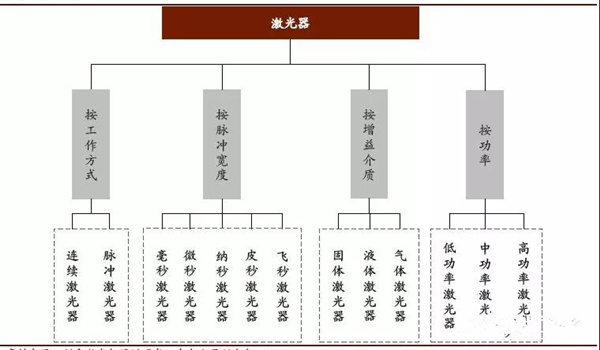

激光器较为常见的分类有四种,即按增益介质、输出功率、工作方式和脉冲宽度区分。

► 按照增益介质(工作物质):激光器的增益介质包括气体、液体和固定,特定增益介质决定了激光波长、输出功率和应用领域。气体中具有代表性的是CO2 气体激光器,固体中具有代表性的包括红宝石激光器、半导体激光器和光纤激光器、YAG 激光器等。

► 按照输出功率:可以分为小功率(0-100W)、中功率(100-1KW)、高功率(1KW 以上);但有时也将100-1.5KW 范围内定义为中功率。不同功率的激光器适应的应用场景不同。

► 按工作方式:可分为连续激光器和脉冲激光器。连续激光器可以在较长一段时间内连续输出,工作稳定、热效应高。脉冲激光器以脉冲形式输出,主要特点是峰值功率高、热效应小;根据脉冲时间长度,脉冲激光器可进一步分为毫秒、微秒、纳秒、皮秒和飞秒,一般而言,脉冲时间越短,单一脉冲能量越高、脉冲宽度越窄、加工精度越高。

► 按输出波长:可分为红外激光器、可见光激光器、紫外激光器等。不同结构的物质可吸收的光波长范围不同,例如金属对近红外光吸收率较高。

核心观点:

从增益介质来看,光纤激光器是大势所;

从输出功率来看,大功率成为群雄角逐的焦点;

从工作方式来看,连续和脉冲各显神通;

从激光波长来看,可调谐性决定适用广度。

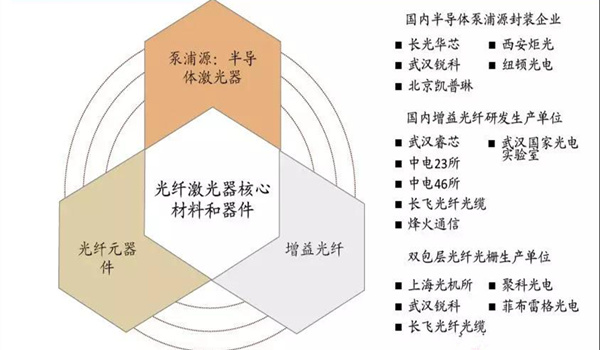

四、光纤激发器

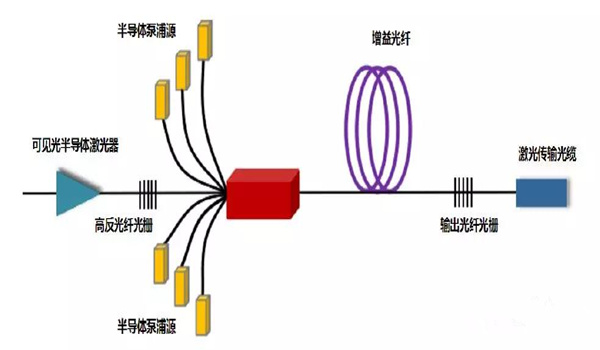

光纤激光器示意图

光纤激光器是指利用掺稀土元素的玻璃光纤作为增益介质的激光器。光纤激光器一般用光纤光栅作为谐振腔,半导体激光器作为泵浦源,泵浦光从合束器耦合进入增益光纤,在包层内多次反射穿过掺杂纤芯,形成粒子数反转并输出激光。光纤激光器可整体化设计,可靠性高、稳定性好、结构紧凑、制造成本较低。

光纤激光器常被分为脉冲和连续光纤激光器。脉冲激光器整体增速低于中高功率连续激光器,且壁垒较低,国内参与者较多,市场竞争激烈。目前国内厂商产品性能较进口产品相差无几,但价格约为进口产品的一半。

光纤激光器也可分为单模和多模。单模光纤激光器采用单模光纤作为增益介质,只稳定运行基模激光,单激光能量集中、发散角小,在需要高能量密度的激光加工中很有优势,但单模激光器功率一般在2KW以下。多模光纤激光器中同时存在基模和其他高阶模式的激光,因此光束发散、光斑较大、功率更高,比较适合于需要较大加热面积的加工。

五、激光产业国内重点公司企业

上游公司企业:

福晶科技以光学晶体、精密光学元件及激光器件的研发生产为主,广泛应用于行业中游的激光、光通讯等工业领域。

福晶科技生产的三硼酸锂晶体(LBO Crystal)

高德红外主营以红外热成像技术为核心的探测器及机芯模组,广泛应用于中下游的光电系统及武器系统。

光库科技则主攻高性能光无源器件,在光纤激光、光纤通讯、航天航空、传感探测等重要领域皆有应用。

中游公司企业:

锐科激光专门从事高功率光纤激光器及核心器件的研发和规模化生产,是国内最大并具有全球影响力的光纤激光器研发和生产基地,率先研制出第一台拥有自主产权的一万瓦光纤激光器,为下游激光设备的制造提供动力。

锐科激光生产的单模组连续光纤激光器

大恒科技主营光机电一体化产品及信息技术及办公自动化产品,多款精密光机标准件产品、超快激光器及应用系统产品,包括用于教学、科研的高精度产品、用于卫星测距、工业精密加工、太赫兹光谱仪、光栅蚀刻的皮秒、飞秒激光器,还有用于医疗方面的光学元件及仪器等。

下游公司企业:

大族激光体量最大,覆盖面广,形成了以激光技术为核心,辐射激光器、智能装备、应用电子、半导体与显示面板、新能源锂电、机器人、LED、家电五金、汽车等行业,涵盖了行业的中下游,具有国内激光行业龙头的地位。

正业科技主要将激光技术应用在液晶模组、新能源、PCB、焊接等行业,高端装备及自动化产线是业绩增长的主力军。

亚威股份以金属成形机床起家,凭借前瞻性布局激光及智能制造,为自己的发展建造了“三驾马车”,其激光加工装备在市场上获得较高评价。

光韵达以精密激光应用技术研究为基础,致力于利用“精密激光技术”+“智能技术”取代和突破传统的生产方式,实现产品的高集成度、小型化、个性化。主营增材制造(激光3D打印)、激光三维电路(3D-LDS)、柔性线路板激光成型、精密激光应用等产品,推动行业朝精细化、精密化方向发展,提高客户产品附加值。

金运激光在激光领域以激光智能化设备制造为基础,帮助传统产业生产系统向数字化、柔性化升级,同时还涵盖3D打印、AR/VR、3D互动显示、大数据、云计算、人工智能等数字领域。

六、总结

虽然,国内激光产业已经具备了一定规模,市场份额也在不断增长当中。华中、华南、华东地区均已形成完整激光产业链,并达到一定规模。不过也应该清醒地认识到,与国外激光龙头企业们相比,国内激光企业仍然存在一些差距,在激光技术与应用方面,许多关键技术和核心元器件都对国外厂商存在依赖性,正是这方面的原因制约着国内厂家的进一步发展。特别是在高功率激光器方面,仍然难以取得与国外企业平等较量的地位,在市场竞争力一些方面存在不足。不过由于国内激光市场向好发展,加上厂家们研发实力的不断提升,国产竞争力正迎头赶上。相信在不久的将来,国内激光行业一定会一路披荆斩棘,收获更大市场份额。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们