2021年,不仅是光学材料-光学元器件-手机\安防\投影等应用这条产业链,几乎整个光电行业的上下游产业链都经历了全球经济动荡、新冠疫情反复、下游市场格局快速变化、同业竞争日趋激烈等因素带来的严峻挑战。可喜的是,光学行业老而弥新,下游的应用领域不再限于传统的照相摄影、投影、安防,面对的是智能终端、智能家居、智能交通、智慧城市、人工智能、物联网、元宇宙这样的星辰大海,市场空间广阔的看不到边际。当然,新的应用领域需要新型的高性能、小型集成化的光学元器件,微纳光学为新型光学元器件的研发制造指出了一条可能的路线,这条路线需要大量的技术研发和勇毅的先行者,微纳光学器件的大批量制造和应用将是光学行业的一场变革。

在2021年度,持续拓展的应用领域如智能汽车、智能投影、生物检测、半导体制造、智能可穿戴、运动摄像、AR/VR、智能家居等一定程度上抵消了智能手机存量盘整、安防换挡接力、传统照相投影低迷的影响,这些新兴的应用不仅拓展了光学元器件的市场空间,也带给光学行业发展进步的信心。

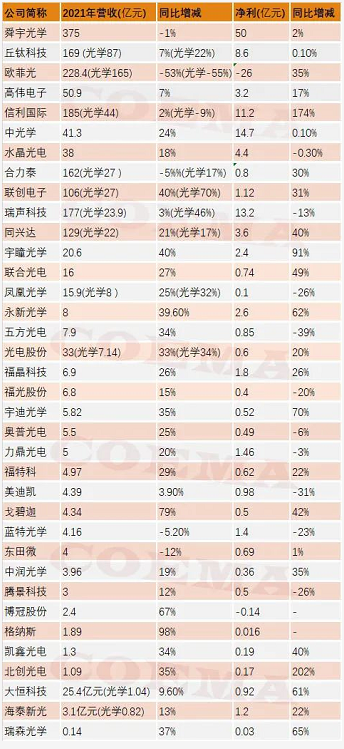

中国光学光电子行业协会光学元件与光学仪器分会通过对近40家公布年报的光学企业以及行业重点企业、科研院所2021年度经营情况的不完全统计和分析得出,2021年度中国光学材料及元器件行业(含部分光学仪器)实现营业收入约1700亿元人民币,同比增长6%。从产业链来看,下游市场格局的变化对上游光学材料有决定性影响,十几年前大量使用光学玻璃的照相投影等传统需求已萎缩至很小的占比,新兴的光学元器件需求量大但尺寸逐步变小且与光学塑料器件集成,对光学玻璃的需求逐步减少至一个稳定的比例,因此近几年国内的光学材料(包括光学玻璃、光学晶体)产量已趋于稳定,2021年度的市场规模约为30亿元,同比基本持平。受持续拓展的下游应用领域的影响和带动,中游的光学元器件产业规模逐年增长,2021年度国内光学镜片、镜头及模组等元器件的市场规模达1500亿元,同比增长7%。据协会不完全统计,全国范围内有近2000家企事业单位从事光学元器件相关的生产研发,形成一个庞大且分工精细的产业,向全球的照相摄像、投影、扫描、检测、通信、加工制造等领域提供种类繁多的光学元器件,照相摄影、投影、智能手机、安防等领域的细分光学市场形成较为激烈的市场竞争,其余的应用领域市场分散且广阔,呈现差异化竞争格局,尚未形成激烈的红海争夺。在产业链下游,光学元器件主要作为照相机、投影仪、智能手机、机器视觉设备等下游产品的关键零部件进而渗透至消费电子、安防、家电、汽车、医疗、天文、工业检测、国防、航空航天等国民经济的方方面面。本文所统计的光学下游产品,仅指光学望远镜、光学显微镜、瞄准仪等直接光学仪器产品,这些下游产品市场规模相对较小且需求较为稳定。据不完全统计,2021年该领域的市场规模约为170亿元,基本与上年持平。2021年度国内重点光学企业的营收情况见下表,总体看这些重点企业的光学业务大都实现两位数增长,其中,舜宇光学、欧菲光、高伟电子等手机镜头及模组的头部企业其营收大幅放缓,主要由于智能手机市场进入相对饱和、存量盘整期,为争夺有限订单,镜头及模组企业间的竞争加剧,产品方向单一的企业面临增长压力。龙头企业纷纷布局AR/VR光学元件、车载光学镜头及模组、HUD投影等新兴领域,而手机市场的回升亟需产品端的重大创新升级来刺激和拉动需求。以激光投影、智能家用投影、汽车抬头显示(HUD)为代表的新型投影模式拉动了投影市场的增长,相应的投影元件市场也持续向好,如中光学、宇迪光学等;2021年被称为智能汽车爆发元年,除舜宇光学、联创电子等较早布局者外,欧菲光、中光学、水晶光电、联合光电等也已积极进入车载光学领域,其车载光学业务增幅都超过50%;安防监控的功能逐步从公共安全向智能社会服务发展,应用领域更加多元化,市场进一步打开,以宇瞳光学、福光股份、联合光电等为代表的安防镜头龙头企业营收实现持续高增长;疫情意外拉动了生物检测市场,相关滤光元件、快速核酸检测元件市场需求加大,一定程度上拉动了大恒科技等滤光元件供应商的业绩。光学材料主要包括光学玻璃、光学塑料、光学晶体等,光学玻璃是应用最广泛的光学材料,2021年度30亿元的光学材料市场规模中,占比超过80%,国内的中低端光学玻璃产能充足,部分高性能光学玻璃仍需进口;光学塑料虽然已经大量使用在智能手机、安防、智能家居等领域的光学镜头中,但原料大部分依靠进口;光学晶体种类较多且应用范围较广,目前中国已经可以稳定供应包括非线性光学晶体、激光晶体、双折射晶体、磁光晶体、声光及电光晶体、闪烁晶体等在内的各类光学晶体,广泛用于激光器件、光通信器件、红外器件中,包括可见光在内的各个波段。

在持续的应用带动下,中国已成为世界最大的光学材料生产和加工地,主要的生产企业有成都光明光电股份有限公司、湖北新华光信息材料有限公司、湖北戈碧迦光电科技股份有限公司、福建福晶科技股份有限公司等知名企业和山东大学、中科院、兵器和航空航天、电科下属部分研究院所。近几年随着下游对光学元器件在夜视、耐温耐湿、安全环保等方面的要求越来越高,高折射率、低熔点、高性能和环保的特种光学玻璃需求持续增长。

►►►

从家用智能门锁到入户的各类智能家居,再到智能出行、各类智能终端,以及智能安防、智慧城市,随处可以获取图像、视频资源并辅以人工智能、图像视频快速处理等先进技术,整个人类活动场所万物互联(物联网)、虚实结合(元宇宙)是目前技术发展下可能的未来景象。可以预见,今后人类对视频及图像等成像信息将以更加多样、便捷的形式广泛获取并予以加工利用,视频和图片将是未来最重要的传感数据之一。在此愿景下,获取视频及图像等成像信息的核心—光学镜片、镜头、模组等元器件将得到来自下游应用的持续推动,市场前景广阔;同时光学元器件不仅仅用于获取图像及视频,在光的传输(光通信)、光的激发和调控(激光)等方面也具有不可取代的作用,高速光通信、激光技术的蓬勃发展也会进一步扩充光学元器件的市场空间。

物联网、高速光通信、人工智能、元宇宙及显示等前沿技术领域持续融合,将推动光学元器件行业逐步进入转型升级、跨界融合的新发展阶段,有望持续保持10%以上的年增长率。市场前景虽然广阔,但行业及企业要面临转型升级的挑战,因为新兴领域要求新型光学元器件体积尽可能小、集成度尽可能高、加工精度和表面质量尽可能高(微纳米级),还要易于实现大批量、低成本制造,相关企业需要在材料、设备、工艺等方面及时调整升级,才能跟上行业趋势。

中国的光学企业如果能够再次抓住行业机遇,未来中国的光学元件市场会持续繁荣,延续近十年市场规模扩大十倍以上的增长趋势,详见下图。

按应用领域来看,光学元器件主要的下游市场有智能手机、安防、车载、照相投影等,其余的应用领域还有AR/VR代表的新消费电子、智能家居、医疗、通信、工业检测及制造、天文、国防、航空航天等。

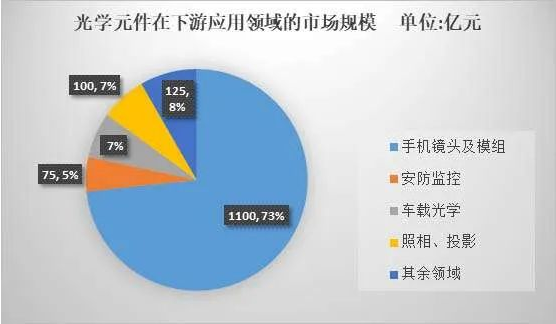

2021年度光学元件在主要下游应用领域的市场规模见下图。

▲2021年度光学元件在主要下游应用领域的市场规模智能手机依旧是光学元器件最重要的市场,占比70%以上,在2021年度,手机用光学元器件产业规模约1100亿元人民币,同比基本持平。安防监控市场正经历从标清、定焦到高清、变焦、智能、夜视的换挡升级期,且行业对安防监控的定位正在从公共安全向社会服务转变,新的市场需求不断涌现,2021年安防监控镜头的产销量继续保持增长,对应的产业规模约为75亿元,同比增长20%以上。电气化和智能化驱动下汽车行业维持高关注和高增长,推动车载摄像头的市场规模持续增长,2021年车载摄像头及模组的市场规模约为 100亿元,同比增长20%以上。照相投影是光学元器件的传统应用领域,在智能化潮流带领下,单反相机、运动摄影、智能投影等产品相继集成智能联网等功能吸引消费者,带动销量增长,对应的光学元器件规模约为100亿元,同比略有增长。元宇宙概念助推AR/VR为代表的新消费电子产品产销量大幅提升,激光加工制造装备及激光医疗、激光显示等领域发展持续向好,对应的激光光学元件的需求量也持续走高,智能门锁为代表的智能家居逐步受到消费者青睐。上述其余应用领域对应的光学元器件产业规模达125亿元,同比增长25%。虽然2021年度智能手机领域需求不振,但智能投影、高清智能安防、车载光学、医学生物检测、超高清摄录、AR/VR/XR等细分领域的需求持续向好,其中车载光学、AR/VR普遍被认为是未来最有持续增长潜力的市场领域。据IDC统计数据,受到供应链和零部件供应短缺以及市场饱和的影响,2021年全球智能手机出货量为13.5亿部,同比增长5.7%。据工信部数据,2021年中国国内智能手机出货量约3.51亿台,同比增长约为13.9%,其中5G手机约2.66亿部,同比增长约63.5%,占智能手机整体出货量约83%。

从近三年智能手机出货量来看,智能手机市场已到存量盘整时期,销量下滑导致手机厂商成本压力上升,手机端摄像头数量增加趋势放缓。同时中美贸易摩擦带来的智能手机市场格局的重塑也加剧了各大智能手机品牌厂商之间的竞争。各智能手机厂商依旧将摄影摄像性能的升级作为差异化竞争的重点,推动摄像头规格的升级,如超高像素、大像面、双光学防抖(「OIS」)、连续光学变焦等。但多重因素导致消费需求不足,摄像头及模组供应商面临较大的价格和增长压力。图像传感器是智能手机摄像头模组中成本占比最高的器件,受手机市场需求持续低迷影响,2021年全球手机图像传感器出货量约53亿颗,同比下滑约11%。索尼在高端市场具有绝对优势,除保障苹果手机的独家供应稳定外,还向中国大陆手机厂商供货。三星的图像传感器市场份额略低于索尼,其在智能手机小像素市场份额接近约60%。随着中国大陆厂商的竞争追赶,其小像素市场份额受到挤压。在中低端领域,豪威科技和格科微电子进步明显,市场份额分居全球第三、四名。激烈的市场竞争使得手机镜头及模组市场集中度进一步提高,中国的手机镜头及模组企业占据了90%左右的市场份额,主要企业有舜宇光学、大立光、亚洲光学、欧菲光、丘钛科技、高伟电子、玉晶光、信利国际、合力泰、富士康、联创电子、瑞声科技、三赢兴光电、同兴达等,其中舜宇光学、大立光、欧菲光为龙头企业,三者的市场份额超过60%。高像素、多摄依旧是手机摄像头的主流发展趋势,2021年全球范围内采用双摄及以上方案的手机超过90%,三摄和四摄的占比继续提升。超过60%的华为、小米、OPPO和vivo等国产高端智能手机的后置摄像头像素在3200万像素及以上,各手机厂商在新型光学防抖、连续光学变焦、可变光圈、潜望式摄像头等方向结构性设计升级的趋势明显,智能手机摄像头及模组仍具备长期稳定的发展前景。在平安城市、雪亮工程、智慧城市等政策支持和推动下,安防监控行业蓬勃发展,视频监控设备已在全国范围内普及,随着人工智能、物联网、云计算、5G等技术与安防行业深度融合,安防监控的定位从公共安全向社会服务方面转变,安防监控设备正快速向智能家居、智慧社区、智慧工厂等人类活动的方方面面发展,安防监控的市场空间不断拓展,市场规模持续增长。

安防监控行业的繁荣持续带动了安防镜头产销增长和技术进步,经过多年的市场竞争,国内成长起来一批注重技术、勇于创新的安防镜头企业,如宇瞳光学、联合光电、舜宇光学、福光股份、凤凰光学、福特科、力鼎光电、中润光学等,这些企业依托国内庞大的安防市场,迅速成长壮大并逐渐进军高清变焦市场,积极与日韩系安防镜头企业展开国际竞争,目前国产安防镜头的品质和应用效果已广受用户青睐和国外同行关注。

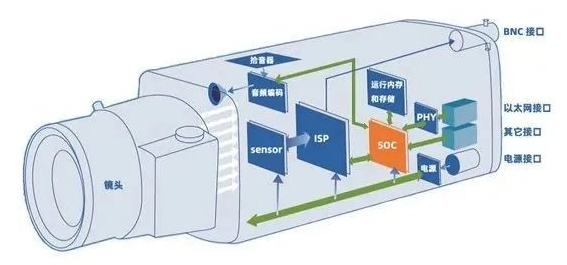

中国厂商已经占据安防镜头领域的龙头地位,上述的安防镜头企业中,宇瞳光学、联合光电、福光股份为细分领域头部企业,三家企业的安防镜头出货量占比超过50%,国内市场上定焦镜头的出货量远大于变焦镜头,2021年度定焦安防镜头的出货量占比65%左右,市场对高清变焦镜头需求迫切。经过国内相关企事业的不懈努力,国产变焦镜头的出货量增长迅速,占比逐年提升。▲安防监控设备示意图

高清化和智能化已是安防行业的发展趋势,安防监控设备的高清化依赖安防镜头在设计、制造技术及工艺方面的升级,安防镜头在4K超高清、超大光圈、大倍率变焦、集成夜视等方面的技术进步决定安防监控设备的成像质量和成像品质。近两年汽车电动化、智能化的发展浪潮似乎给汽车指明了发展方向,那就是未来的汽车将是一款智能移动终端,不仅具备智能手机的通信、拍照摄影、影音娱乐、移动办公等功能,更集成了智能驾驶、智能交互、投影显示、信息采集、全方位监控、主动安全等功能。当然要全部实现上述功能还需要很长时间,但每一次汽车功能的改进和增强都会带动消费者的购车、换车欲望,未来的智能汽车很有可能成为消费者追逐的个性化的智能产品,类似现在的智能手机,汽车行业将持续维持高关注和高增长。

据有关机构统计,2021年全球电动车销售达670万辆,同比增长102.4%。其中2021年电动车第一大市场中国市场的销售量达到355万辆,同比增长160.1%。另据中汽协等多方机构预测,2022年国内新能源汽车产销量有望突破500万辆,同比增长47%,市场前景非常可观。我国电动车渗透率在2021年已突破10%,达到13.4%,全球电动车渗透率预计在2022年超过10%,汽车电动化正处在加速发展阶段。▲车载镜头模组示意图

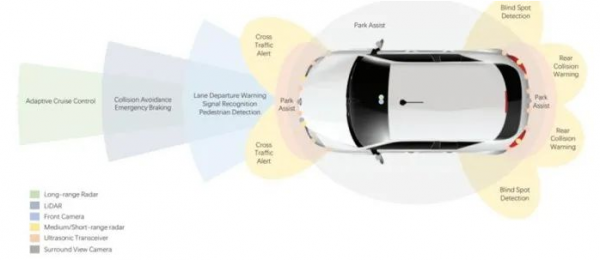

当前汽车的智能化还处在初级阶段,但已经普遍应用在量产汽车上的ADAS及自动驾驶系统、车内外的安全监控、抬头显示(HUD)等新功能快速发展迭代,不断提升市场对车载光学镜头、汽车雷达及车载投影光学器件的需求,其中车载光学镜头不仅单价是手机镜头的十几倍以上,且目前已经达到平均每辆新车4-16颗镜头的搭载量,市场规模持续快速增长,发展空间广阔,车载光学极有可能成为智能手机后下一个爆发式增长的应用领域,吸引众多光学企业竞相追逐。▲汽车ADAS传感示意图

国内企业中,舜宇光学较早进入车载光学领域,2021年度其车载镜头出货量较2020年增长约21.0%至6798万件,进一步稳固其市场份额全球第一的位置。大立光、欧菲光、中光学、联创电子、联合光电、水晶光电、丘钛科技等光学企业在车载光学领域也布局较早,都已经是市场的主力供应商。2021年元宇宙概念受到热捧,直接将AR/VR产业推向风口。经过众多先行企业的不断探索,以VR头盔显示器、AR智能眼镜为代表的消费级产品的用户体验不断提升,市场需求不断升温。2021年度全球VR头显出货量超过一千万台,同比增幅超过50%,VR头显的消费级市场初见端倪;2021年度全球AR产品的出货量超过40万件,同比增幅明显。虽然AR/VR产品单价较高且性能不及预期,产业生态也不完善,但市场主流已经认可AR/VR产品是人类通往虚实结合的元宇宙时代的初级产品,是下一代智能可穿戴设备的代表,在人类生活、工作、休闲等方面都有巨大的应用前景,从研发生产到消费端都持积极态度,如果AR/VR产品能在近眼显示、渲染处理、感知交互、演算定位、视觉效果等关键技术方面持续取得突破,那么AR/VR的市场规模预期会像智能手机发展初期一样大幅增长。

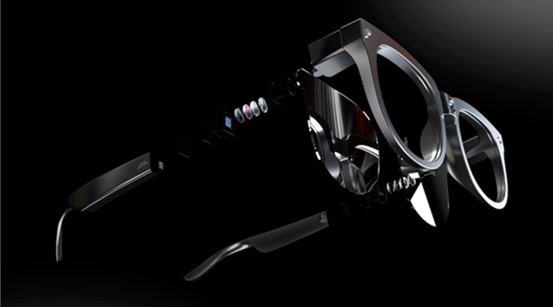

▲AR眼镜结构示意图

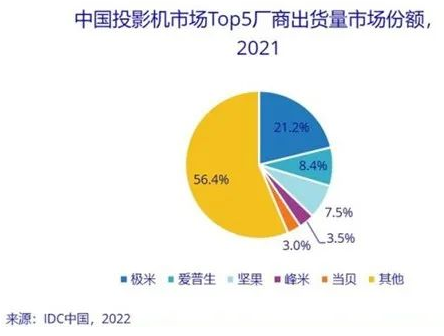

AR产品需要通过新型光学元件对微型显示发出的光进行反射、折射、衍射,最终投射到人的视网膜上;VR产品则要通过新型的微纳光学透镜来解决初期使用的菲涅耳透镜架构的不足。以光波导、自由曲面等技术为基础的新型微纳光学元件是AR/VR以及物联网(IoT)等新领域获取视觉信息的重要基础元件,在AR/VR市场预期持续向好的愿景下,这类新型光学元器件将会形成一条广阔的持续增长的新赛道。国内的光学龙头舜宇光学首次在年报中单独列出AR/VR营收数据细分,其AR/VR相关营收在2021年的数据为约13.4亿元,2020年约6.0亿元,同比增长123%。近几年从事AR/VR光学解决方案以及直接下游产品的企业如雨后春笋般迅速增多,且众多传统从事显示及消费电子等领域的龙头企业也纷纷切入AR/VR领域,资本也持续看好该领域,有机构统计近十年国内AR/VR领域融资项目400多项,涉及金额超百亿元,市场热度可以用热火朝天来形容,但AR/VR最关键的光学元件其入眼光效率、元件透射率、视场角(FOV)等关键技术突破缓慢,终端产品的用户接受度尚待提高,产业还处于发展初期。粗略估计,国内从事AR/VR光学元件及模组研发及制造的企业已超过100家,其中,舜宇光学、歌尔股份、瑞声科技、联合光电、水晶光电、亮亮视野、闪耀现实、耐德佳、惠牛科技等为业内较为知名的AR/VR光学元件及模组供应商。经过十多年的市场迭代,以单反相机、无反相机、DV等为代表的照相摄像产品的产销量逐年下滑,目前已下降到一个相对稳定的平台并出现了复苏迹象,据日本相机映像机器工业会(CIPA)统计,2021年全球数码相机出货量为836万台,出货量降至最高时期的7%左右;市场规模约245亿元,同比增长16%,四年来首次同比增加。主要原因是社交媒体日益发达,消费者对分享照片及视频的质量不断提高,且相机普遍加入了联网及无线传输功能,有利于照片及视频的传输,除专业摄影人士以及相机“发烧友”外的消费者购买专业相机的动机日益扩大。在LED大屏幕、液晶拼接等新型显示的冲击下,原先以商用为主的投影仪器经历了多年的低迷,随着投影相关技术的进步以及家用大屏影音需求的增长,投影仪凭借更小巧的产品尺寸实现大屏画面、更短的投影距离、更高的画质(激光光源)及智能互联等方面的进步逐步为消费者认可,投影仪快速进入家用领域,从2016年左右开始,家用投影仪市场迅速增长。部分消费者将智能投影作为电视的补充或者替代选项,同时疫情催生了在线教育、远程办公、线上观赛等新应用场景,带来更多新需求的同时也再度提升了整体消费者对智能投影的认知。据IDC数据显示:2021年中国投影机市场总出货量470万台,同比增长13%,其中智能投影机(搭载有OS操作系统的投影机设备)出货量为359万台,同比增长20%。家用投影机占比已经超过70%,2021年出货量348万台,同比增长16%。▲投影镜头示意图

智能投影市场持续高景气带动下,投影镜片镜头等光学元器件的细分市场近几年实现持续增长,其中,中光学是数码和投影光学元件的龙头供应商,中光学的投影元件及整机业务在2021年实现超过40%的增长。随着照相摄像企稳,对应的相机镜片镜头细分光学元件市场有望走出低谷逐步回升。以中光学、凤凰光学、宇迪光学、晶华光电、科汀光学等为代表的企业是相机及投影光学元件的稳定供应商。上述细分领域外,光学镜头及模组在工业检测、医疗、智能家居、天文、国防、航空航天等领域承担着重要的成像作用;精密平面光学元件是光纤通信、激光器件及应用领域不可或缺的传输和调控光的重要器件;滤光元件则是实现生物识别、生物检测的关键元件。可见,光学元器件的应用领域已拓展到国民经济的方方面面,是人类使用光、利用光的最基础、最关键的元器件,市场足够广阔且将随着科技的发展不断向新兴领域渗透。车载光学镜头、HUD投影光学元件、AR/VR光学元件、集成生物识别及3D感知的光学模组等光学元器件有望在高速发展的智能汽车、AR/VR、智能家电、智能家居等领域的带动下,从众多应用领域中脱颖而出,成为具有高成长性的、快速发展的光学新赛道。

应用需求驱动下,光学界普遍认为传统光学已经无法满足新兴的下游应用对光学元件集成化、小型化等方面的要求,通过光学透镜来调节和控制光束的传统光学理念遇到了物理规则限制的瓶颈,需要从不同的角度和纬度来研究出一种更好的控制光束的方法。在光学学术界和科研界不懈的努力下,通过在光学材料中引入微纳光学结构来制作新型光学元件的技术应用而生,微纳光学元件可对入射光的振幅、相位、偏振等参数实现较为灵活的调控,正好补充了传统光学元件在这些方面的不足,极大的丰富了光学元件的应用领域。随着电铸技术(LIGA)、电子束加工技术等纳米级加工技术的发展,微纳光学元件的微结构尺寸已经从微米发展至纳米量级,衍生出光学超晶格、量子阱、超透镜(metalens)等技术,尤以2016年被Science评为年度最佳发现之一的超透镜技术,在未来的便携式消费电子、AR\VR等领域前景最为广阔。微纳光学元件还是目前全球光学界较为前沿的研究方向,技术上面临很大的挑战,距离实用化还有很长的路要走。未来,应用需求可能促使光学元器件行业“两极分化”,供应以可穿戴设备、智能手机等为代表的智能终端以及AR/VR、微型投影、光通信等领域的光学元器件逐步小型化,形成高成长性的微纳光学产业;而航空航天、遥感、天文、国防等领域要求高质量的大尺寸、大平面、大镜面的光学元器件,形成大型玻璃平面、大透镜和大型非球面镜为代表的大尺寸光学产业。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们