近日,美国光纤和半导体激光器制造商恩耐(nLIGHT)公布了2023年全年业绩和截至2023年12月的第四季度财务业绩。

近期,国内激光产业链上市企业先后公布了2023年度业绩情况。

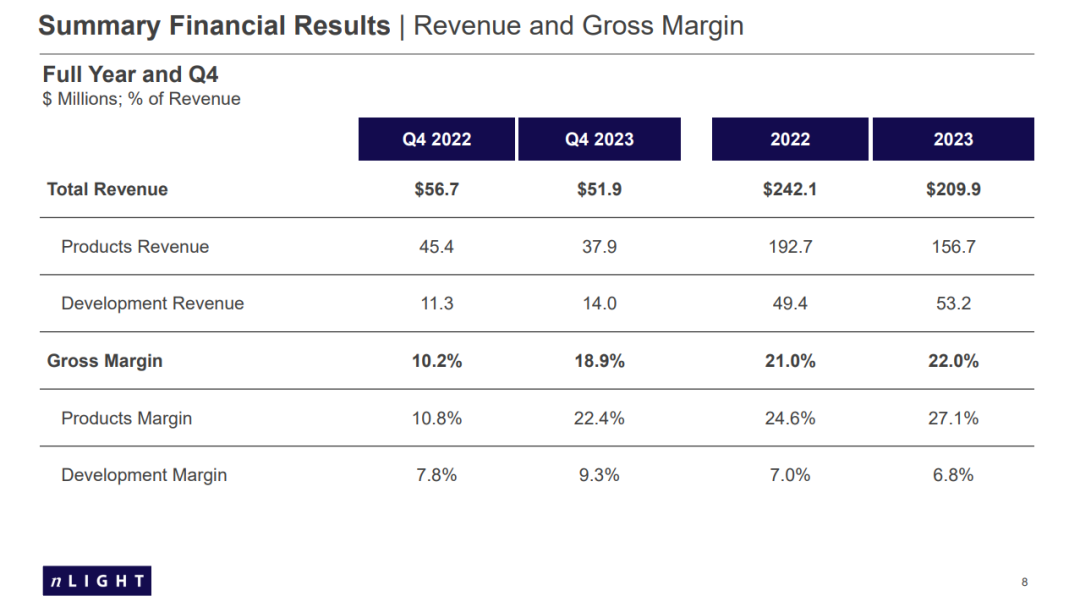

据财报显示,恩耐在2023年第四季度的总营收达到5190万美元,虽然同比下降了13%,但这一数字略高于公司三个月前的预测。这一增长的主要推动力在于发货日期的提前,这也为恩耐带来了2023年全年的总营收增长,达到了2.1亿美元。

尽管面临一些市场挑战,恩耐在华盛顿州Camas的自动化生产投资开始显现成效。这使得公司在同一时期的运营亏损从5510万美元减少到了4680万美元。

高层评论

首席执行官Scott Keeney在投资者电话会议上表示,由于在华盛顿的Camas工厂和合同制造,该公司的运营现在对中国工厂的依赖程度大大降低。

在投资者电话会议上,恩耐的首席执行官Scott Keeney分享了公司的运营策略和未来的展望。他表示,通过其在华盛顿Camas的工厂和外包制造,恩耐已经大大降低了对中国工厂的依赖。

Keeney说:“在2023年之前,我们的上海工厂负责组装大多数半导体激光器和相当一部分光纤激光器。但现在,我们已经成功地将这一风险敞口降低到10%以下。”

尽管这些运营改进和产能优化预计在长期内为公司带来显著的好处,但Keeney也坦诚地表示,短期内Camas工厂的相对不足,可能会对恩耐2024年第一季度的利润产生一定影响。据此,他和他的团队预计,该季度的收入将在4200万至4600万美元之间。

地理区域市场分析

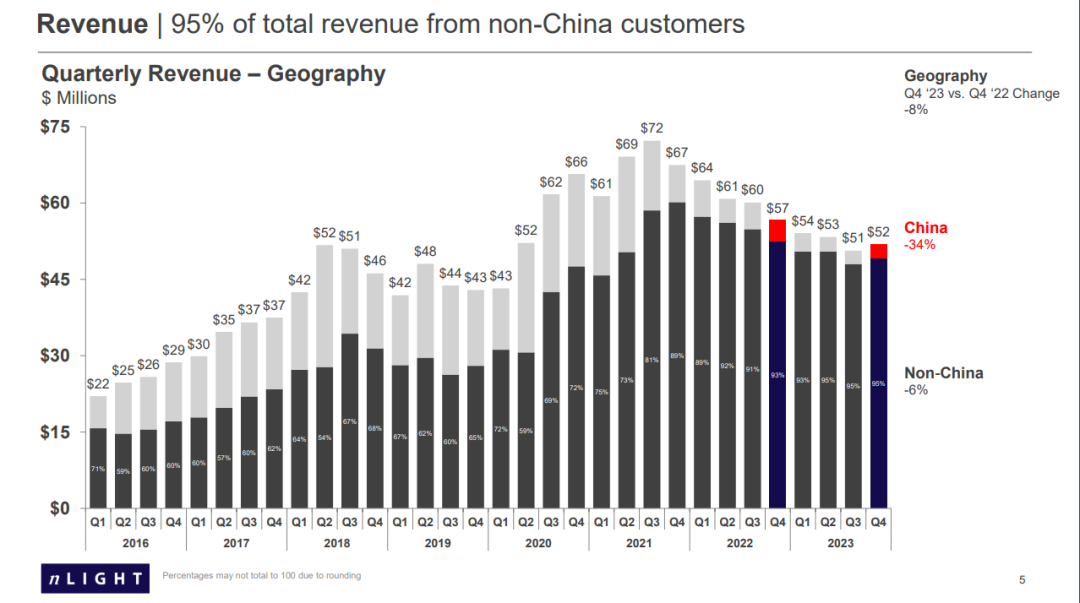

2023年第四季度来看,中国以外市场收入占总营收近95%。而中国区市场营收占比仅有5%。具体情况如下:

终端市场分析

2023年第四季度,恩耐在各大终端市场的收入情况与变化如下:

与重点航空航天和国防领域相比,恩耐在微加工、工业领域业务下降明显。

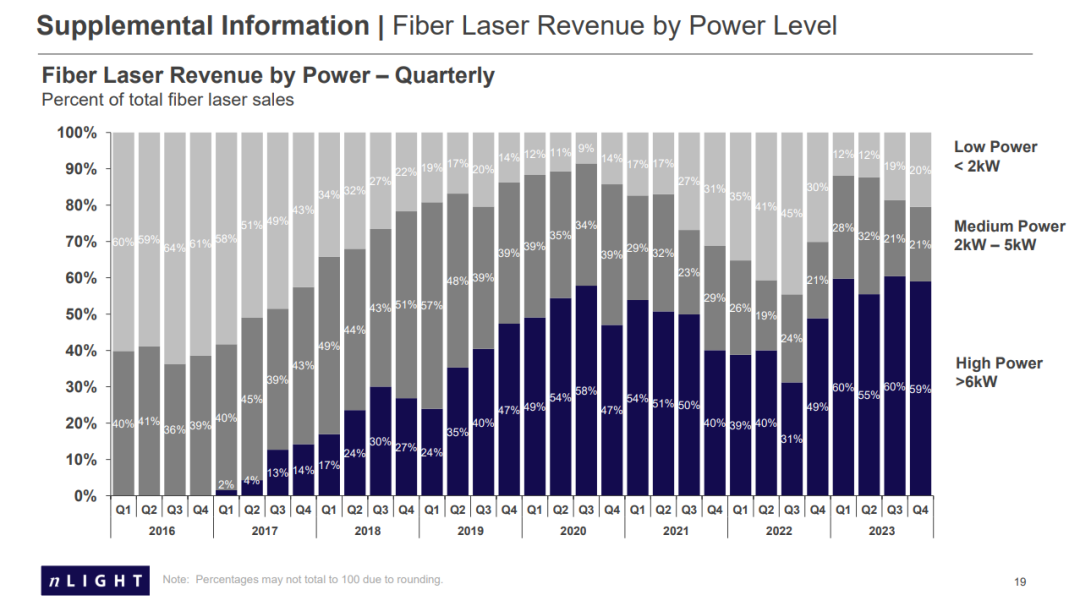

另外,按不同产品功率分,恩耐本季度在各个功率区段产品的营收分布如下:

市场变动因素

2023年,恩耐获得了多个大型定向能(武器)合同,并推进了新的商业计划。

尽管该公司目前拥有1.08亿美元的确定采购订单积压和近2.2亿美元的合同(主要与定向能激光武器开发有关),但2024年的增长速度可能会低于此前的预期。

这一调整主要受到工业需求减弱的影响,尤其是在去年年底,恩耐客户、知名金属3D打印公司Velo3D宣布进行战略评估,显示出增材制造市场需求的疲软。

对于这一变化,恩耐的首席执行官Scott Keeney表示:“这不是我们所希望的计划。”在工业激光器市场,公司还面临着来自中国光纤激光器公司的激烈价格竞争。尽管如此,Keeney强调,恩耐的可编程“Corona”激光器在性能上仍具有相对于竞争对手的优势。

转向激光武器领域,Keeney表示需求正在稳步增长,且这种需求不仅限于美国国防部。他评论道:“我们终于看到高能激光器走出实验室,进入战场。”尽管受到供应链问题的挑战,但恩耐在2023年与国防相关的销售额仍实现了同比增长。

值得一提的是,恩耐近期成功赢得了一份超过2亿美元的国防相关业务合同,这进一步巩固了公司在该领域的市场地位。

Keeney强调了恩耐在过去20年中参与定向能武器开发的情况。尽管这项技术仍面临挑战,但美国和其盟国都希望在未来的18-24个月内将这一系统投入实战。他指出:“在过去一个季度,我们看到了部署的愿望。特别是在红海等地区的船只保护方面,使用激光干扰无人机和导弹攻击的能力显得尤为重要。”

此外,Keeney还提到,定向能武器在美国以外的活动水平也是“重要的”,全球范围内都有广泛的参与,其中以色列的发展尤为突出,被认为是“相当先进”的。

关于nLIGHT

nLIGHT公司是高功率半导体和光纤激光器的领先供应商,其产品主要用于工业、微细制造、航空航天和国防应用。nLIGHT总部位于华盛顿卡马斯,在美国、奥地利、中国、芬兰、韩国和意大利拥有1300多名员工。

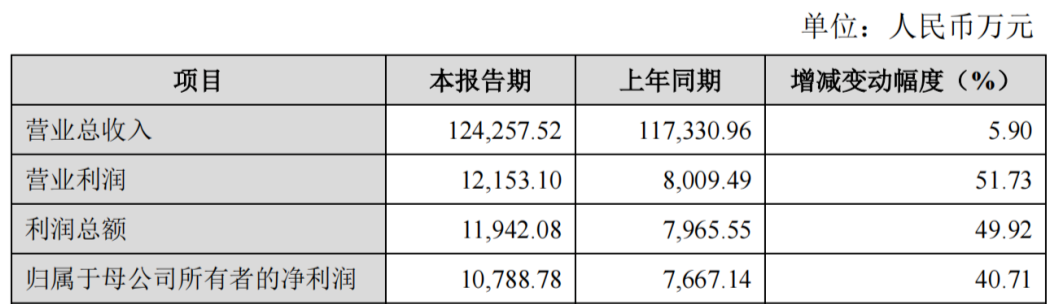

杰普特:营收12.4亿元,同比增长 5.90%;净利润1.1亿元,同比增长 40.71%

2月26日晚间,杰普特光电发布2023年度业绩快报,据披露,公司在报告期内实现营业收入12.4亿元,同比增长 5.90%;实现归属于母公司所有者的净利润1.1亿元,同比增长 40.71%。利润增长的主要原因为销售规模扩大,产品销售毛利率提升,经营效率提高及费用端的合理控制。

报告期内,杰普特在新能源动力电池激光加工相关业务获得较大进展,公司自主研发的激光器及激光解决方案获得国内动力电池行业头部客户认可,相关营收有所增长;公司业务聚焦重点应用领域及重点客户,为先进制造前沿应用提供激光/光学综合解决方案,助力满足行业及客户的最新需求和技术更新。公司持续降本增效,在进一步降低采购成本的同时,通过数字化系统改革降低总体生产经营成本,提升公司竞争力。

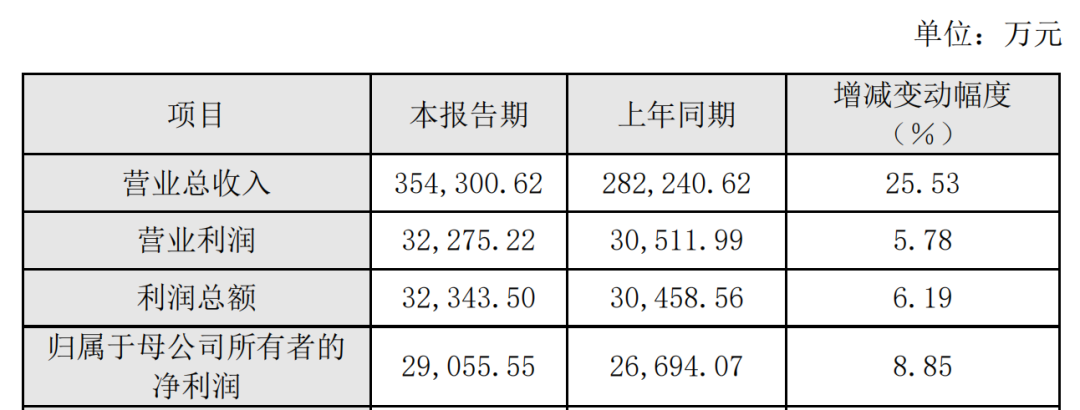

联赢激光:营收35.4亿元,同比增长25.53%;净利润2.91亿元,同比增长8.85%

2月26日晚间,联赢激光发布2023年度业绩快报:报告期内,联赢激光实现营业总收入35.4亿元,较上年同期增长25.53%;归属于母公司所有者的净利润为2.91亿元,较上年同期增长8.85%。

公司经营业绩增长的主要因素:主要系公司报告期内验收增加,确认的收入与上年同期相比有所增长。营业收入的增长使得公司的营业利润、利润总额较上年同期有所增长。

炬光科技:营收5.61亿元,同比增加1.69%;净利润8968万元,同比下降29.44%

2月25日晚,炬光科技发布2023年度业绩快报,据业绩快报披露,公司2023年度营业收入5.61亿元,同比增加1.69%;归属于上市公司股东的净利润8968万元,同比下降29.44%。

而影响经营业绩的主要因素有:报告期内,面对复杂多变的国内外经济环境,炬光科技坚持既定发展战略,聚焦主营业务,持续推进各应用领域的业务布局,公司品牌影响力进一步提升,在营业收入实现小幅增长的同时,投入的销售费用有所增加;受宏观经济因素及日益激烈的市场竞争等影响,公司部分上游元器件产品价格降低,综合毛利率下降;此外,报告期内公司计提资产减值准备有所增加,使用闲置资金购买结构性存款的收益与政府补助有所减少。

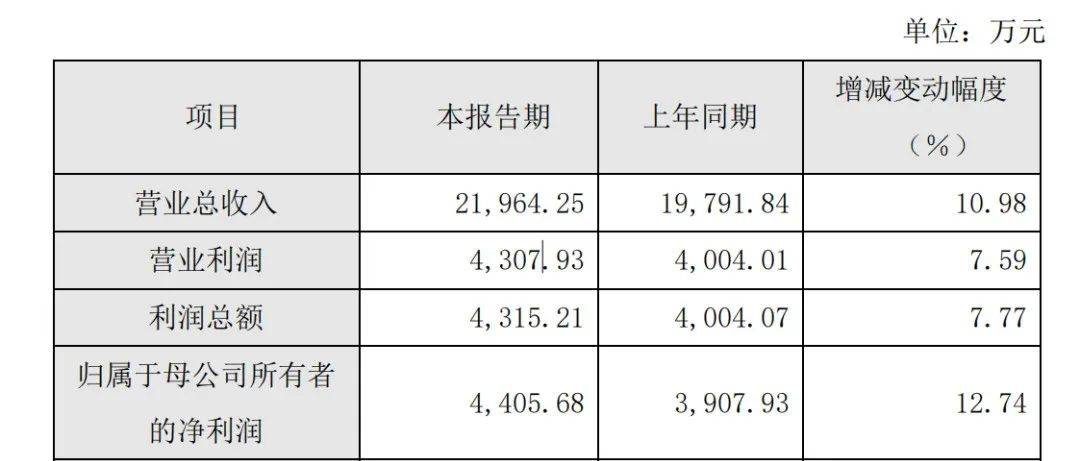

联盟单位金橙子:营收2.2亿元,同比增长10%;净利润4405.68万元,同比增长12.74%

2月23日,金橙子官方发布2023年业绩快报,据财报数据表示,公司2023年总营收2.2亿元,同比增长10%;归属于母公司所有者净利润为4405.68万元,同比增长12.74%。

而影响经营业绩的主要因素有:报告期内,公司各项业务持续发展。激光加工控制系统产品保持平稳,振镜产品进入批量销售阶段,激光精密调阻设备有较大幅度增长。全年营业收入与净利润与2022年度相比均有小幅增加。

联盟单位逸飞激光:营收6.97亿元,同比增加29.36%;净利润1.02亿元,同比增加9.07%

日前,逸飞激光发布2023年度业绩快报,2023年公司实现营业收入6.97亿元,同比增加29.36%;归母净利润1.02亿元,同比增加9.07%。期末,公司总资产达24.76亿元,较年初增长83.53%。

逸飞激光是智能激光装备及创新工艺方案的提供商,其核心产品主要是锂电池制造设备,包括自动化产线和智能化专机两类,目前主要服务于宁德时代、国轩高科、亿纬锂能、鹏辉能源、比亚迪等锂电池厂商。

2023年以来,逸飞激光华中和华东两大基地逐步优化、释放产线产能。其中,2023年12月30日,逸飞激光武汉总部基地奠基仪式举行,项目计划总投资5亿元,将进一步扩充公司产能。

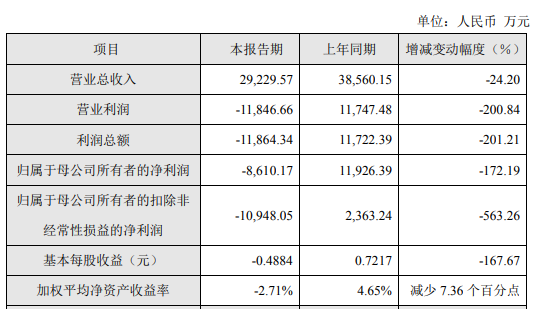

联盟单位长光华芯:营收约2.92亿元,同比减少24.2%;净利润亏损8610.17万元;

长光华芯2月23日晚间发布2023年度业绩快报,营业收入约2.92亿元,同比减少24.2%;归属于上市公司股东的净利润亏损8610.17万元;基本每股收益亏损0.4884元。

至于长光华芯为何净利润大幅下降,长光华芯分析认为,其主要为四大因素:宏观经济环境等因素的影响、部分存货出现减值、2023年政府补助相对减少和公司购买的“信托产品逾期兑付等。

联盟单位柏楚电子:营收14.07亿元,同比增长56.61%;净利润8.26亿元,同比增长49.96%

2月24日柏楚电子发布业绩快报公告。公告称,2023 年度,公司实现营业收入140,711.32 万元,较上年同期增长 56.61%;实现营业利润 82,679.54 万元,较上年同期增长 49.46%; 实现利润总额 82,629.27万元,较上年同期增长 49.96%;实现归属于母公司所有者的净利润 72.378.07 万元,较上年同期增长 50.94%;实现归属于母公司所有者的扣除非经常性损益的净利润 66,368.41 万元,较上年同期增长 42.41%。

报告期内,公司持续加大技术研发及市场开拓的投入,不断开拓新市场,进一步优化产品结构,激光加工控制系统业务订单量持续增长,智能切割头业务订单量大幅增长,公司整体经营业绩不断攀升。

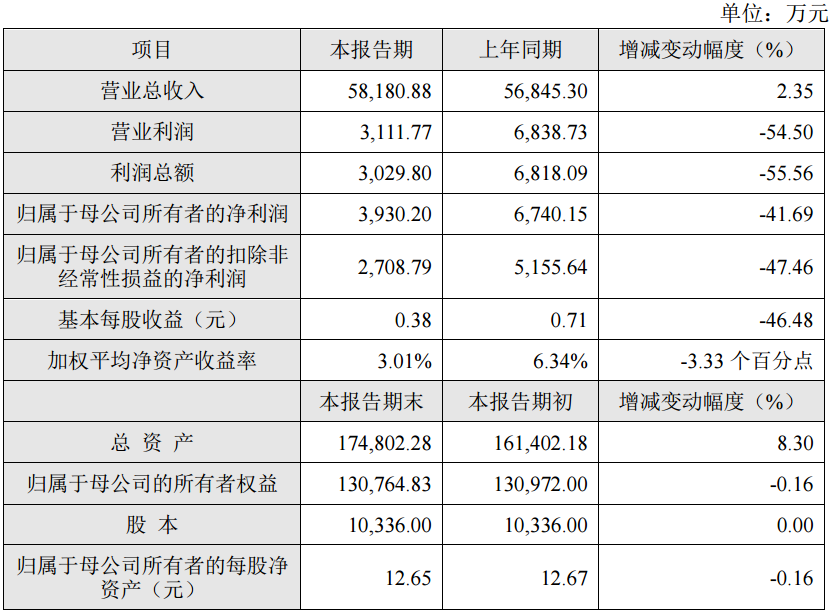

联盟单位德龙激光:营收58,180.88万元,同比增长2.35%;净利润3,930.2万元,同比下降41.69%

2月23日,德龙激光发布2023年度业绩快报公告称,报告期内,公司实现营业总收入58,180.88万元,同比增长2.35%;归属于母公司所有者的净利润3,930.2万元,同比下降41.69%;归属于母公司所有者的扣除非经常性损益的净利润2,708.79万元,比上年同期下降47.46%。

报告期末,公司总资产174,802.28万元,同比增长8.30%;归属于母公司的所有者权益130,764.83万元,同比下降0.16%。

关于影响经营业绩的主要因素,德龙激光表示,公司近两年持续加大研发投入,在半导体、新能源方向成功开发了多项新产品、新技术,受益于碳化硅晶碇激光切片设备、Micro LED巨量转移设备、钙钛矿薄膜太阳能电池激光加工设备,以及先进封装相关激光加工设备等多款新产品陆续投放市场,公司2023年订单增速明显。

但受新产品验收周期较长以及宏观环境等因素的影响,公司报告期内收入增长有所放缓的同时,研发费用同比增长明显;此外,受公司精密激光加工设备收入结构变化的影响,毛利率水平有所降低,从而影响了本期利润。

莱赛激光:营收2.42亿元,同比下降4%;净利润2699万元,同比下降19.9%

莱赛激光2月26日发布公告称,2023年,公司营业收入为2.42亿元,上年同期为2.52亿元,同比下降4%。归属于上市公司股东的净利润为2699万元,上年同期为3370万元,同比下降19.9%。归属于上市公司股东的扣除非经常性损益的净利润为2287万元,上年同期为3339万元,同比下降31.52%。

光峰科技:营收22.17亿元,同比降低12.77%;净利润3467.9万元,同比增长159.06%

光峰科技2月23日晚间披露2023年业绩快报,全年实现营业收入22.17亿元;营业利润3467.9万元,同比增长159.06%;利润总额同比增长46.38%;归母净利润1.02亿元;整体毛利率达到36.23%。

据了解,营业利润、利润总额较大幅度增长,主要是收入结构持续优化、期间费用减少等原因导致。该情况在一定程度上反映了光峰科技业务转型已取得初步成果。未来随着客户对车载光学产品的需求越来越强,光峰科技业务正在迈向更广阔的赛道。

仕佳光子:营收7.55亿元,同比减少16.46%;净亏损4771.25万元

仕佳光子2月23日公告,公司2023年营业总收入7.55亿元,同比减少16.46%;净亏损4771.25万元,同比转亏;基本每股亏损0.1051元。

报告期内,公司在聚焦主业发展、强化科技创新方面积极部署,以技术创新为核心,在聚焦千兆宽带接入、骨干网相干通信、高速数据中心用核心光无源/有源芯片等优势产品基础上,重点对400G/800G光模块用AWG、平行光组件、超高折射率差AWG芯片、高速激光器和硅光用连续波高功率激光器等芯片及组件,相干通信用超宽带密集波分复用AWG等关键技术持续优化,但形成规模效益仍需要成长周期。同时,受宏观环境、行业发展等因素影响,相关产品需求减少和价格降低。

联盟单位英诺激光:净利润润亏损400万元-1,200万元,同比下降117.72%-153.16%

1月31日,英诺激光发布2023年业绩预告,预计归属于上市公司股东的净利润亏损400万元-1,200万元,比上年同期下降117.72%-153.16%。为加快发展新业务和加大拓展各业务市场机会,公司持续对研发和销售重点投入,期内研发费用和销售费用合计同比增长,此为净利润同比下滑的首要原因;新业务虽已如期进入市场且已产生收入,但暂未实现规模效应,成熟业务 因市场竞争而毛利率有所下降,导致营业利润同比减少,对净利润产生一定影响。

联盟单位锐科激光:营收35.5亿元-38.5亿元,同比增长11.33%-20.74%;净利润2亿元~2.5亿元,同比增长389.32%~511.64%

锐科激光1月16日晚间发布业绩预告,预计2023年归属于上市公司股东的净利润2亿元~2.5亿元,同比增长389.32%~511.64%;业绩变动主要原因是,报告期内,公司完成了多款新产品的研制及发布,同时对产品性能、产品服务和产品型谱进行了整体规划和战略升级;针对市场特殊需求,公司制定专项应用解决方案,扩展激光应用场景;同时,公司积极参加展会、专业论坛,开展感恩行活动走访客户和宣讲,提升售后服务时效性和管理能力,2023年激光器销售数量和销售收入同比上升。同时,公司在原材料降本、研发设计降本、产品质量管控、精益生产管理、物流降本、智能制造等方面全面发力,产品毛利率同比提升显著。

铂力特业绩快报:2023年净利润1.43亿元 同比增长79.41%

3D打印头部公司铂力特发布2023年业绩快报。2023年,该公司实现营业收入12.32亿元,同比增长34.23%;实现净利润1.43亿元,同比增长79.41%;实现扣非后净利润1.04亿元,同比增长248.60%。

对于公司业绩变动的原因,铂力特表示,该公司营业增长主要是产能扩大及市场应用领域的拓展,3D打印定制化产品和自研设备的营业收入大幅增长所致;该公司净利润、扣非后净利润以及基本每股收益大幅度增加,主要是因为报告期内营业收入较大幅度增长等所致。

股价方面,近期,该公司所在的通用设备板块低迷。年初至今,铂力特股价已经下跌超三成。截至2月19日收盘,股价报80.54元/股,今年以来累计下跌32.76%,跑输同期沪深300指数,公司总市值为147.5亿元。

在此背景下,铂力特管理层开始增持该公司股票。

1月17日,铂力特发布公告称,该公司接到董事长兼总经理薛蕾关于增持公司股份的通知,通过集中竞价方式增持了23667股公司股份,成交均价84.49元股,成交额金额为199.98万元。

联盟单位先临三维

目前,先临三维的主打产品是三维扫描仪和齿科解决方案,根据2023年的三季度报,数据显示2023年前三季度先临三维实现营业收入7.19亿元,同比增长31.24%,归属于上市公司股东的净利润为6675.92万元,同比增长2,247.33% 。扣非净利润为5327.83万元。

联盟单位IPG光电2022年Q4营收3.335亿美元,同比增长8%

2月14日,IPG光电(NYSE:IPGP)公布了截至2022年12月31日的公司第四季度和2022全年的财务业绩。公告显示,IPG光电2022年第四季度营收3.335亿美元,与去年同期的3.645亿美元相比,同比下降8%;毛利率为18.2%,低于去年同期的45.5%;营业利润为8850万美元,与去年同期的8480万美元相比,同比增长4.4%;营业利润率为26.5%,高于去年的23.3%;净利润为9290万美元,与去年同期的6510万美元相比,同比增长42.7%;每股摊薄收益为1.91美元,高于去年同期的1.21美元。

该公司2022年全年营收14.3亿美元,与去年的14.6亿美元相比,同比下降2%;毛利率为38.9%,低于去年的47.7%;营业利润为1.7亿美元,与去年的3.7亿美元相比,同比下降54%;营业利润率为11.9%,低于去年的25.2%;净利润为1.1亿美元,与去年的2.78亿美元相比,同比下降61%;每股摊薄收益为2.16美元,低于去年的5.16美元。

医疗激光领域有新成果,联盟单位海目星2023年营收48亿元

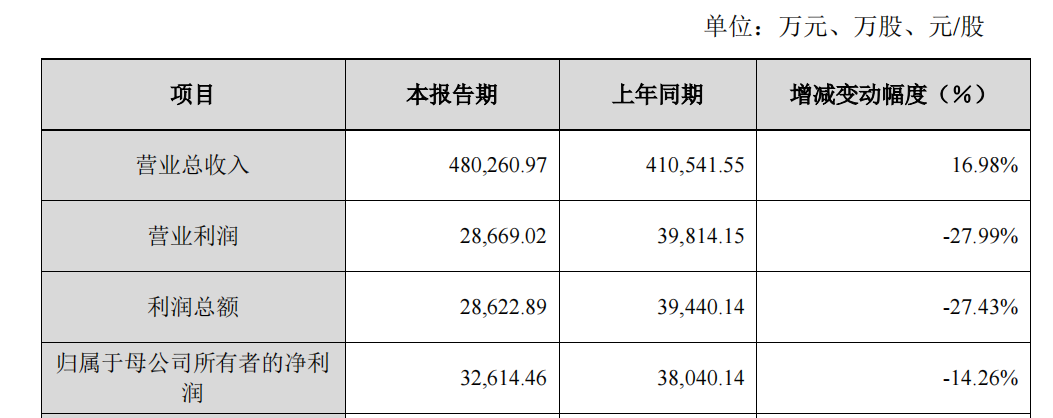

2月28日,海目星发布2023年业绩快报。报告期内,公司实现营业收入48.03亿元,同比增长16.98%,实现归母净利润3.26亿元,同比下降14.26%。

海目星表示,报告期内验收客户和项目增加,拉动了营业收入同比增长,但因加大产品研发投入和管理变革,加大海外业务拓展,同时,公司股份支付费用5449.18万元计入经常性损益,导致营业利润同比小幅下降。

海目星是国内激光及自动化综合解决方案的领先企业,其在激光、自动化和智能化综合运用领域深耕多年,积淀深厚。近年来,公司进一步向智能化延伸,相继在TOPcon电池、BC电池领域取得突破性进展,并布局了钙钛矿激光划线领域。

目前,公司在欧洲、北美和亚太地区均已设立子公司,并先后获得美国头部新能源车企、韩国头部电池客户订单,其位于北美的激光研发实验室也即将投入使用。

业内认为,公司盈利能力仍稳坐业内头部阵营,未来有能力依靠领先的研发能力和优质的服务,进一步稳固市场地位,并在行业景气度上行周期中充分受益。

来源:维科网激光、激光行业观察、财联社、集微网、证券日报

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们