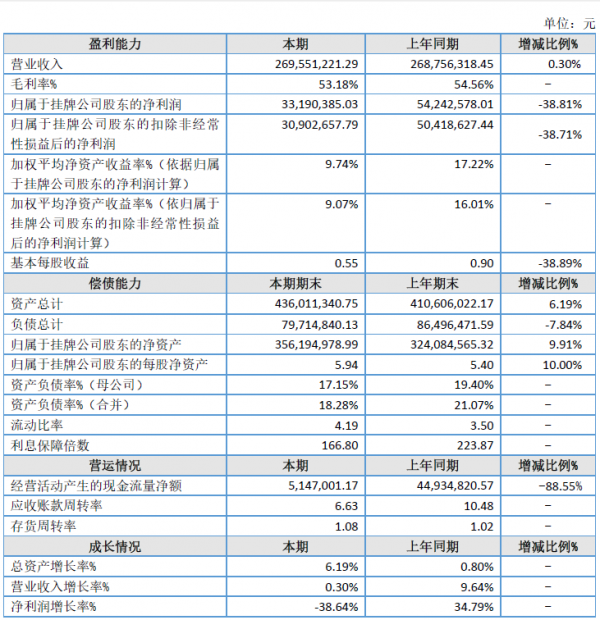

近日,武汉奇致激光技术股份有限公司(证券代码:832861)发布2024年度报告,报告期内,公司实现营业收入约2.70亿元,同比微增0.30%;归属股东净利润为3319.04万元,同比大幅下降38.81%;基本每股收益从上年0.90元降至0.55元。经营活动现金流净额同比骤降88.55%,仅为514.70万元,主要因销售回款减少及采购支出增加。

该公司核心业务为激光及光电医疗设备的研发、生产和销售,产品覆盖皮肤科、泌尿外科等领域。公司报告中称,报告期内制约行业发展的因素和法律法规未发生重大变化,对公司经营情况未造成重大不利影响。

净利润下滑原因分析

奇致激光在年度业绩报告中称,公司所在的激光和其他光电类医疗设备的市场需求与国民经济增长、居民可支配收入、消费者接受程度、市场推广策略等多方因素相关,同时也受医疗机构固定资产投资波动影响,行业周期性并不明显,目前行业处在发展的景气周期内。

公司净利润下滑近四成的主要原因在于:

1、成本与费用压力攀升

管理费用同比激增43.52%,主要因上市中介费用转入;信用减值损失增长236.29%,应收账款余额较上年末飙升157.60%,显示回款周期拉长;政府补助减少导致其他收益同比下降39.51%,进一步挤压利润空间。

2、市场竞争与政策风险

国内激光医疗设备同质化竞争加剧,国外厂商加速布局中国市场;医疗器械注册周期长、监管趋严,新产品上市进度存在不确定性。

3、战略调整影响短期表现

公司2024年终止北交所上市申请,相关费用及潜在融资受阻或对业务扩张形成制约。

未来展望

医疗器械行业是我国医疗卫生服务体系建设的重要组成部分。随着国内经济的持续发展、人均可支配收入增加、大众健康意识不断提高、社会老龄化趋势的加剧及医疗器械产业的升级换代和技术进步,全社会对健康服务的需求升级,医疗器械产业市场的发展前景广阔。

因激光技术在精确度、疗效及安全性等方面优于传统治疗方法,众多激光医疗设备已进入到普外、泌尿、皮肤、耳鼻喉、口腔、妇科、骨科、心血管、神经外科、肿瘤科以及眼科等各个临床科室;同时,其他光电技术(如强脉冲光和射频等光电技术)也被广泛应用于医疗领域。现阶段,激光医疗设备已经成为我国先进医疗技术中不可或缺的部分。

随着国产医疗器械越来越规范,可以更大范围、更大程度满足我国医疗器械临床需求,国家财政部及工信部联合发布的《政府采购进口产品审核指导标准》(2021 年版)明确规定了政府机构(事业单位)采购国产医疗器械及仪器的比例要求,政策推动医疗器械创新及国产化。政策红利有望推动公司产品在公立医疗机构的渗透率。

受国内市场需求及相关产业政策的拉动,我国激光医疗器械产业发展长期趋势向好。部分国内激光企业自主开发核心零部件,有效降低成本,对比国外巨头高价器械设备,“中国制造”的激光医疗设备性能优越,价格却更低,高性价推动实现国产替代,并呈现出持续创新与发展的良性循环。

据了解,公司2024年获评“湖北省制造业单项冠军企业”,技术积累与152项专利构成竞争优势。目前,公司持有24项医疗器械注册证,全年研发投入达2138.18万元,占营收7.93%。公司计划继续加大研发投入,聚焦多波长激光切换、能量控制等核心技术,同时拓展备品备件及技术服务收入(该板块2024年营收增长12.07%)。子公司天府科技、武汉好维来等贡献部分业绩增量,但海南迈威等子公司仍处于亏损状态。

需要注意的是,公司对海外供应链的依赖——前两大供应商均为美国企业,采购占比超47%,地缘政治或影响成本控制。此外,现金流也存在压力,应收账款及存货合计占总资产65%,若周转效率持续走低,可能加剧资金链紧张。

总结

尽管短期业绩承压,奇致激光在国产医疗设备赛道仍具备技术壁垒与政策利好支撑。如何优化应收账款管理、加速新产品商业化,将是其2025年扭颓为盈的关键。公司表示,将“通过技术创新和服务创新提升业务优势”,但能否在激烈竞争中突围,仍需市场检验。