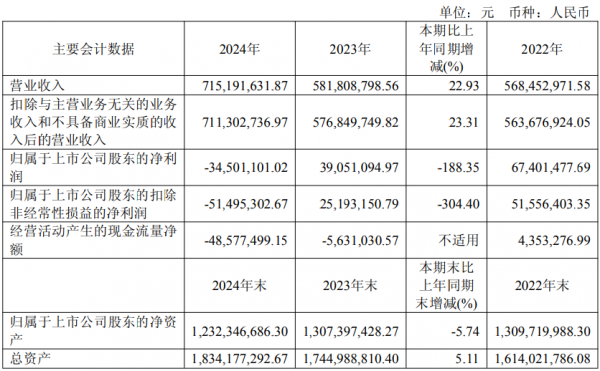

4月29日,德龙激光发布2024年度年报,年报数据显示,公司2024年度营业收入达7.15亿元,较上年同期增长22.93%,然而,归属于上市公司股东的净利润却为-3450万元,同比下滑188.35%,上市后首年出现亏损。

年度报告指出,公司本期营业收入实现增长,主要得益于前期在半导体、新能源方向成功开发的多项新产品。这些新产品带动近年订单增长,报告期内产品陆续验收,从而推动营业收入上升。在半导体领域,公司较早布局先进封装环节的激光加工设备抢占市场,实现销售收入大幅增长;新能源领域,公司通过不断推出全新解决方案帮助客户降本增效,新产品进入市场也为营收增长助力。不过,部分业务板块如电子领域和面板显示领域,因验收不及预期或战略调整等因素,销售收入出现下滑。

核心业务精密激光加工设备的多元表现

精密激光加工设备作为德龙激光的核心业务板块,2024年销售收入达5.36亿元,同比增长27.99%,占营业收入的74.90%,是公司营收增长的关键驱动力。

德龙激光长期聚焦半导体、电子、新能源及面板显示等下游应用领域,凭借先进的激光器技术、高精度运动控制技术以及深厚的激光精细微加工工艺积淀,为各种超薄、超硬、脆性、柔性及各种复合材料提供激光加工解决方案。

在半导体领域,公司半导体相关激光加工设备实现销售收入2.70亿元,较去年同期增长110.12%,占设备收入的50.37%,成为该板块的最大亮点。这一成绩的取得,得益于公司较早对先进封装环节的前瞻性布局。随着半导体行业向先进封装技术发展,德龙激光的激光加工设备凭借技术优势,成功抢占市场份额,众多新产品在2024年批量通过验收,为营收增长注入强劲动力。

电子领域激光加工设备销售收入为1.39亿元,较去年同期减少12.32%。虽然整体销售收入下滑,但公司积极应对市场变化,面向消费电子、汽车电子推出玻璃、陶瓷、FPC等激光加工设备及自动化解决方案,在报告期内订单增速明显。这表明公司在电子领域的产品布局已逐渐获得市场认可,未来有望凭借这些新订单带动该板块实现营收增长。

新能源领域实现销售收入0.74亿元,较去年同期增加4.35%,收入主要来源于锂电及光伏方向。在竞争激烈的新能源市场中,德龙激光不断推出行业全新解决方案,帮助客户实现降本增效。公司推出的新产品已陆续进入市场,随着市场对新能源产品需求的持续增长,该板块未来有望进一步扩大业务体量,为公司营收做出更大贡献。

面板显示激光加工设备实现销售收入0.52亿元,较去年同期减少13.41%。此次下滑主要是由于公司战略调整,将资源更多地侧重于半导体、MicroLED新型显示等方向。在柔性OLED、LCD显示等领域收缩战线,是公司为了集中优势资源,聚焦更具发展潜力的业务领域,虽然短期内对面板显示业务营收产生影响,但从长期来看,有助于提升公司的核心竞争力。

激光器业务面临市场竞争压力与机遇

激光器业务方面,除搭载于公司激光加工设备上的自用激光器之外,2024年度激光器对外销售实现收入3,880.65万元,同比下降20.00%,占营业收入的5.43%。受激光器市场持续激烈的竞争影响,该业务板块销售不及预期。

当前,激光器市场竞争白热化,众多企业纷纷涌入,导致市场供大于求,产品价格竞争激烈。德龙激光在激光器业务上面临着来自国内外竞争对手的双重压力,在技术创新、成本控制和市场推广等方面均面临挑战。然而,公司也具备自身的优势,作为国内最早开展DPSS固体激光器研发及产业化的公司之一,拥有深厚的技术积累和成熟的产品线。目前,公司通过十多年自主研发,已拥有激光器核心技术,产品线覆盖纳秒、超快(皮秒、飞秒)及可调脉宽系列固体激光器、光纤激光器、高功率半导体激光器等工业级量产成熟产品。未来,随着公司不断完善高端激光器产品线,拓展新的应用场景,如在光伏、锂电、半导体等领域的应用,激光器业务有望实现突破,提升市场份额。

此外,公司还涉及激光加工服务、高精度运动平台、自动化线体等业务板块,这些业务共同构成了德龙激光多元化的业务矩阵,虽然在营收占比上相对较小,但在完善公司产业链、满足客户多样化需求方面发挥着重要作用。

2024年研发投入及成果

德龙激光是一家技术驱动型企业,自成立以来,一直致力于新产品、新技术、新工艺的前沿研究和开发。

报告期内,德龙激光始终坚持高研发投入,研发及相关费用较上年同期有所增长,研发投入占比达到18.24%,研发人员占比达到23.96%。公司聚焦半导体、电子、新能源领域和激光器的技术创新,在先进封装、第三代半导体材料加工、折叠屏、锂电先进制造以及激光器等方面均有重点研发投向。

在先进封装相关激光解决方案上,布局集成电路先进封装应用,在激光开槽(low-k)、晶圆打标的基础上,重点研发玻璃通孔(TGV)、模组钻孔(TMV)、激光解键合等多款激光精细微加工设备;针对第三代半导体材料的激光加工解决方案,推出碳化硅、氮化镓等全新激光加工设备;在折叠屏领域,公司针对折叠屏应用提前布局,打造了从盖板、碳纤维、金属铰链到OLED屏、PCB/FPC的全套解决方案;锂电先进制造方面,公司全面布局锂电制程工序,从电芯端的激光模切、干燥、清洗,到模组端的极柱清洗、焊接,再到PACK端的涂胶、测试,同时注重返工与梯次利用精细拆解解决方案,在激烈的行业竞争中公司通过不断推出行业全新解决方案帮助客户实现降本增效。公司重点关注固态电池技术,将压辊清洗、激光烘烤等技术引入到固态电池制程应用,同时也开发了固态电池中的激光制痕设备、激光制片设备等新产品;激光器研发上,推出了300W飞秒红外固体激光器、100WGHz飞秒红外激光器、266nm深紫外固体激光器和数万瓦级高功率半导体激光系统等多款新产品……

凭借持续的研发投入,德龙激光在激光加工设备、激光器、运动控制平台等方面的技术储备良好。值得一提的是,2024年12月,“非对称分束激光加工透明材料的装置及其方法”专利荣获“中国专利优秀奖”,进一步彰显了公司在科技创新方面的实力。截至2024年12月,德龙激光现授权有效专利共245项,其中发明专利56项,实用新型专利189项,拥有软件著作权180项。

未来战略

德龙激光深耕激光精细微加工领域近20年,未来发展战略明确。

报告指出,在技术研发上,将继续加强核心技术开发,通过前瞻性基础研究与满足客户现时需求研发相结合,提升市场竞争力;业务拓展方面,坚持差异化聚焦、价值创新和大客户战略,以制程激光设备为核心向上下游扩张,提供整段、整线解决方案;市场布局上,增强国内市场开拓能力,同时积极推进国际化品牌建设,通过在海外设立子公司,深耕当地市场,提升品牌影响力。此外,公司还计划扩大自用核心激光器种类和规模,配合业务拓展适时建设新的生产基地和研发中心,为实现成为在精细微加工领域具备全球影响力的激光公司的目标持续努力。