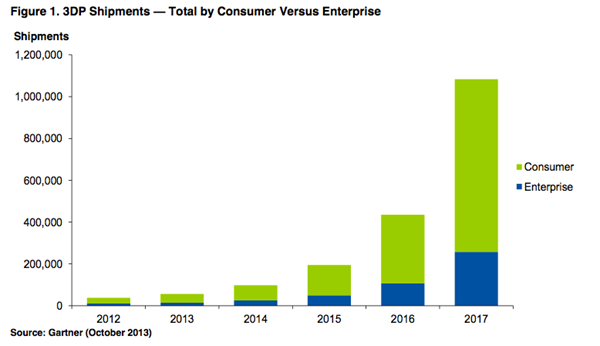

根据知名市场研究公司Gartner的最新预测,全球3D打印机(3DPS)的出货量将从2014年的108151台猛增至2015年的217350台。2015年至2018年之间,全球3D打印机出货量每年将增长一倍以上,到2018年达到230万台。

“正如我们去年所指出的,3D打印机市场正处于一个拐点。”Gartner研究副总裁Pete Basiliere称:“自从30年前第一台3D打印机出现以来,3D打印机出货量的增长率经历了从一位数、慢慢发展到两位数的漫长过程。预计到2015年将会出现戏剧性的大幅增长。请记住,就算2018年达到了我们预计的230万台全球销量,它仍然只占包括了全球消费者、企业和政府机构的整个潜在在市场的一小部分。”

由七大技术构成的3D打印机市场,在2018年将会由基于FDM的材料挤出式3D打印机主导,这是因为全球消费者开始广泛接受价格低于1000美元的3D打印机。推动“消费级”3D打印机的主要市场驱动力包括更低的价格、更高的性能和销售渠道的全球扩展。而推动“企业级”3D打印机市场的主要驱动力则包括3D打印技术的原型与制造能力加上更低的价格、更高的质量以及更加丰富的可3D打印材料。

“基于FDM技术的材料挤出式3D打印机当前高速增长的出货量数据是我们预测的基础。”Basiliere先生说。“新的供应商正在进入市场,有的是直接上市,有的则是通过众筹活动。这些供应商都在利用已经到期的FDM相关技术专利,制造出主要针对消费者的低成本、低价格的3D打印设备。”

3D打印机终端用户的支出根据技术和出货量不同而有所不同,但其他市场力量也开始发挥作用。对于FDM 3D打印机的支出主要受到全世界大量的初创企业和小公司都在利用低进入门槛的优势,向消费者推销价格不到500美元的3D打印机的影响。但是这些创业企业和小公司是否能够获得足够的收入来支付其生产成本和间接成本,以及服务、销售、渠道开发、研发等费用并能够获得利润还有待观察。 相反,对于那些定向能量沉积技术和粉末床技术的供应商来说,由于对于他们设备的需求上升,将使他们有能力保持价格平稳,以避免采用残酷的价格战来吸引和留出企业购买者。

Gartner预测,基于FDM技术的最终用户的支出将从2015年的7.89亿美元增长到2018年的69亿美元左右。而对于整个3D打印机市场而言,终端用户的支出将从2015年的16亿美元增长至2018年的134亿美元,这一增长主要是由于光固化3D打印技术和材料喷射技术日益被消费者和企业级用户接受所致。

“制造商将努力在头几年增加功能和提高性能,而不是降低3D打印机的价格。”Basiliere先生说。“因此,一些技术的平均销售价格预计将有所增长,或者在2014/2015年增加以后逐步降低。定向能量沉积技术的价格最高,其实是基于粉末床的熔融打印机。FDM和光固化技术的3D打印机预期价格将会降低,因为越来越多的玩家带着价格更低的这两种技术的产品进入了进入市场。”

不同价格区间的出货量都受到不同的3D打印技术的影响。特别值得注意的是1000美元以下的价格区间和1001美元至2500美元的价格区间,在这个地带以FDM技术为主。2014年价格低于1000美元的3D打印机出货量占总量的11.6%,但到2018年价格低于2500美元的3D打印机销量占到的比重将达到28.1%。Gartner预计随着消费者和企业使用3D打印的潮流出现,不同价格区间的增长速度差异将消失,因为越来越多的组织开始采用低端和中端的3D打印机进行测试和试验。

展望未来,“即插即用(plug and print)”功能将推动消费级3D打印机市场从2015年开始增长。打印床自动找平、加热构建平台也使3D打印机的设置和操作更加方便,更便于消费者“点击打印”,并成功制造出3D项目。其结果是,到2016年,在价格低于1000美元的3D打印机中,将会有10%具备即插即用功能。

更详细的分析报告可以参阅Gartner的报告《预测:3D打印机、全球、2014(Forecast: 3D Printers, Worldwide, 2014)》。该报告原文在Gartner公司网站。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们