本文刊登于《3D打印商情》第五期

众所周知,3D打印技术从出现后一直应用于工业领域。而近年来由于相关技术的发展,使得3D打印机的一些核心零部件成本大幅度降低;另外,由于个性化制造的兴起,个人3D打印机有了很大的发展。无疑,它将会成了3D打印产业里面一个重要的分支。

个人3D打印机的定义:个人3D打印机由Wohlers Report定义为5000美元以下的增材制造系统。

个人3D打印机的发展过程:

1986年至1992年间,美国Charles Hull的SLA和Scott Crump的FDM两个专利奠定了现代3D打印产业的基础。随着这些专利的授权到期,开始引发了个人3D打印机的热潮。特别是在2004年,英国巴斯大学Adrian Bowyer建立了一个RepRap的项目,这个项目的目的是以开源和自我复制的方式来建造3D打印机,它主要涉及了材料挤出工艺,还有用一种非常简单的连杆的组成方式来制造3D打印机,这一开创性的项目,使得原本动辄数几十万元的3D打印机降至现在的几千元,甚至3000元以内都能买到一款不错的桌面级3D打印机。

2005年美国的康奈尔大学也建立了一个相应的项目FAB@HOME,它和RepRap有点不一样,主要是以膏状材料作为打印材料,目前开发了两种打印机,这个项目在2012年认为已达到了它当初的目的就关闭掉了。

最重要的是在2009年Stratasys公司的一个FDM核心专利的到期,引发了个人3D打印机的市场爆发,由RepRap项目产生的个人3D打印机进入了商业化的阶段。2010年美国3D Systems收购了英国的BFB公司,BFB公司是从事开源3D打印机研发和生产的。

在过去的两年内,发生了几件对个人3D打印机发展影响比较大的事情。2012年11月,3D Systems起诉了Formlabs和Kickstarter,到目前为止不了了之; 2013年7月,Stratasys以市值4亿美元的股票交换形式和2亿美元的期权并购了Makerbot;另外,对全球个人3D打印机产业影响非常巨大的是在2013年12月,Stratasys在美国起诉了Afinia,认为Afinia的个人3D打印机侵犯了它的四个专利。

进入2014年,对3D打印机发展有一个非常利好的消息是,FDM、SLA、SLS等十几个3D打印的核心专利相继到期,到2015也会有一些专利到期。

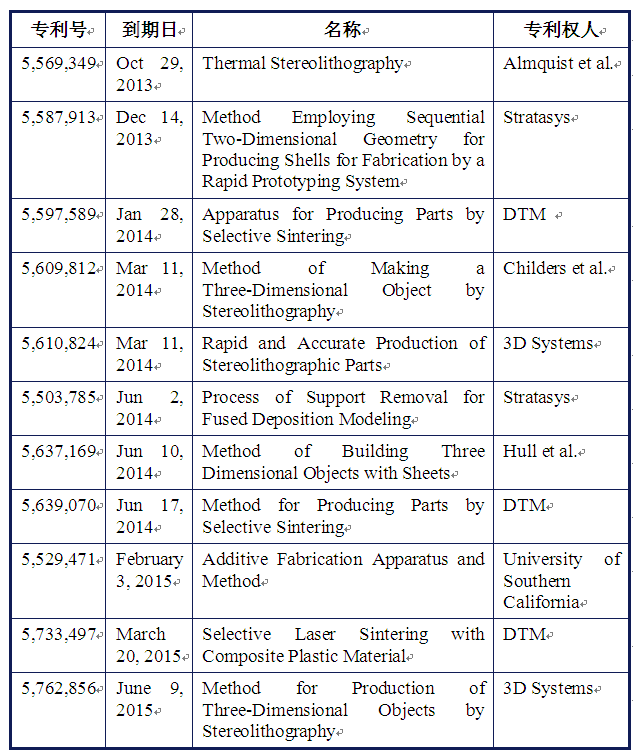

下面是在2013年、2014年和2015年的一些核心专利到期情况:

今年到期的最重要的一项专利是选区激光粉末烧结(SLS),因为个人3D打印机采取粉末烧结工艺的到目前为止还没有见到商业化机器出来,所以在今年以后,这种基于SLS技术的个人3D打印机应该会有一个比较大的发展。

3D打印的专利纠纷案:

个人3D打印机产业化发展的道路并不是那么平坦,下面是两个比较著名的IP纠纷。Form 1的制造者是由一群麻省理工富有创业激情的工程师、设计师和问题解决达人组建的团队Formlabs,Formlabs于2012年在美国非常著名的一个众筹平台Kickstarter发起募资活动,以支持Form 1机器的制造和营销,原来设想筹集10万美元的资金就够了,结果在一个月后就筹集到了将近300万美元,在这个众筹平台上的订货量也达到了2008台。3D Systems感觉到自身利益受到了威胁,所以它起诉了Formlabs和众筹平台Kickstarter,认为它侵犯了3D Systems所持有的5597520专利中的第一项和第二十三项,但是这个官司到目前为止不了了之,其中的一个原因是这个专利是在今年的4月25日到期,所以媒体报道说3D Systems不得不停止这个起诉。从前面列出的专利到期情况来看,3D Systems进入2014年其实面临着很多专利到期的危机。

另外一个专利纠纷对基于融丝堆积成型(FDM)工艺的个人3D打印机影响是非常巨大的,世界上众多的个人3D打印机的厂商也在观望这场官司,看它最终会如何解决。在2013年的11月25日,Stratasys公司在美国起诉了Afinia,Afinia是国内太尔时代的3D打印机在美国贴牌的销售产品,认为Afinia侵犯了它四个专利US5,653,925A 、US5,866,058 、US6,004,124和US8,349,239,主要是涉及到加热平台(热床)、挤出器、轮廓接缝、实体的填充率和填充的样式。但是在2014年的1月2日,Afinia也做出了回应,一一列举出了那些所谓的侵犯的专利的情况,认为Stratasys声称的4项专利要么并未覆盖到Afinia使用的技术,要么其声称的专利权因为实际存在早于专利的发明而无效,Afinia的律师还将考虑提交反垄断索赔。这个专利的纠纷结果对世界上个人3D打印机业界是一个非常大的影响,因为上述的这些都是在个人3D打印机上经常要用到的技术。因此,今年年底法院最终的判决可能对整个桌面3D打印市场产生重大影响。

2014年7月11日,美国明尼苏达地区法院下令要求Stratasys公司放弃对Afinia关于US5,653,925A的专利权主张。此外,法院称将在日后进一步研究Afinia提交的反诉。

个人3D打印机的主流技术:

目前3D打印的主流技术有七种工艺,其中槽光固化、粘合剂喷射、材料挤出、粉末熔融、叠层成型至少这五种是可以用于个人3D打印机。槽光固化以前是用一个比较大的树脂槽装上树脂,激光器从上面往下扫描,现在基于槽光固化的个人3D打印机是反过来,从底下来扫描,最大的一个好处是可以用比较少的树脂,以前装满一槽树脂至少要好几万元,甚至是十几二十万,现在只需要装一两公斤,也就是几千元,其中比较成功的一个产品开发就是Form 1,它是把扫描振镜置放在树脂盒子的下面。另外比较容易做的是基于DLP投影,用一个蓝紫或紫外紫外光源取代投影机原来的光源并做把了原来的扫描振镜的方式,做出来的精度非常好,比较适合做小型的工件。材料挤出是一个非常成熟的工艺,另外基于粉末床烧结的还没有商业化的机器,但是很多个人3D打印机的爱好者都已经着手开发这个机器,因为今年这个专利已经到期,在不久的将来应该会有比较成熟的机器出现。基于叠层的个人3D打印机,江苏的紫金电子做得相当好。

个人3D打印机的发展趋势:

1、个人3D打印机从开源到闭源

这里以Makerbot的产品开发作为例子,Makerbot的原型就是RepRap开源项目里面的机器,2009年Makerbot开发出了第一台机器,随着时间的推移产品不断地改进,2012年9月是Makerbot的一个分水岭,在此之前Makerbot所有的机器都是开源的,但是在此之后,基于商业利益的考虑,就开始闭源。许多从事个人打印机开发的公司都是一样,可以说个人3D打印机一定会经历一个从开源到闭源的过程。

另外,在开源的时期Makerbot的更新换代很快,在闭源以后为了维持一定的商业利益,它的开发进度比较慢。但Makerbot在2014年的拉斯维加斯的消费电子展览会上推出了3款新型的机器,目前也进入到了中国市场开始销售。#p#分页标题#e#

2、个人3D打印机已经具备了直接挑战工业级3D打印机的能力

首先从价格上来看,3D Systems专业级(生产级)SLA 3D打印机的售价在20万美元左右,但同样的SLA工艺机器Form 1个人3D打印机才3000多美元,另外,相对应Stratasys的FDM 3D打印机,也有一些便宜的机器,如Ultimaker、Prusa、Up!Plus等,相应的价格也就从1000多美元到3000多美元。从性价比上来说,个人3D打印机已经对专业的3D打印机构成了威胁。

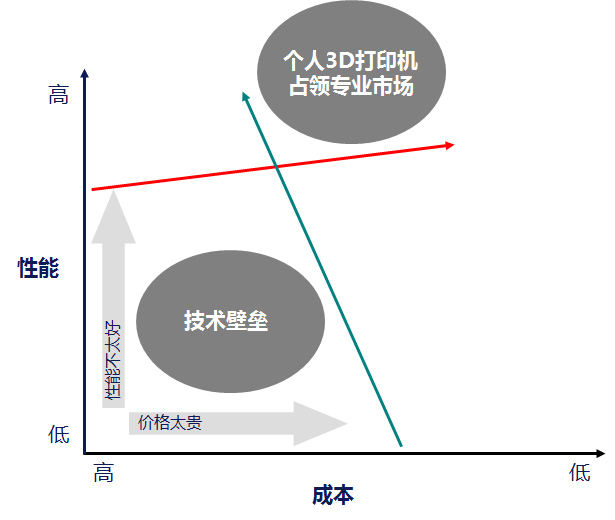

图1 近年个人3D打印机性价比变化情况

另外,从性价比上来看,专业的3D打印机价格在不断地下降,性能也有所提升,从图1上看,个人3D打印机从以前的几百美元到现在的几千美元,虽然价格在不断地上升,但是它的性能上升得更快,所以在成本和性能交汇区域(图1中左上方位置)个人3D打印机将会取代专业级3D打印机。

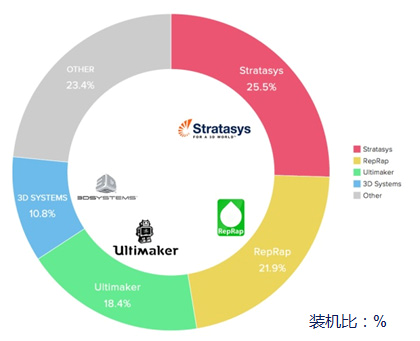

图2 : 3D Hubs统计的装机量按制造商分布情况

个人3D打印机的装机量也直接挑战了3D打印机的生产巨头,这个情况可以从图2上可以看得出来,3D Hubs(www.3dhubs.com/trends)的网站做过一个装机的调查,可以看出RepRap和Ultimaker这些比较廉价的3D打印机,加起来的装机容量比Stratasys和3 D Systems的装机容量都要大。

3、从打印工艺上来说,个人3D打印机是经历了FDM,前两年进入了SLA,从今年开始会进入SLS,在这三个工艺以后还会不会有其它的技术用于个人3D打印机,目前也不是很清楚。

4、从外形设计来说,也发展了和个人电脑外形相同的模式,从非常简陋的外形到现在的各种设计样式,3D打印机也一样,从以前的专业的机器到现在的Makerbot的初级机器,外表也是由当初的简陋到现在注重时尚美观转变。

5、美国两个3D打印机的巨头也是非常看好个人3D打印机的市场的,Stratasys去年以6亿美元(4亿美元的股票交换+2亿美元期权)并购了Makerbot其实也是看中了它在个人3D打印机的市场份额和渠道。从Stratasys 2013年第四季度的季报上来看,第四季度的业绩是1.5亿美元,与前年相比是增长了62%,Makerbot在第四季度的贡献是2490万美元,占了Stratasys第四季度总业绩的16%,所以看得出来Stratasys当初收购Makerbot就是要进入个人市场。3D Systems也在今年的CES2014的展会上推出了多种的个人3D打印机,进入到今年的五六月份已经把它们推入市场了。

个人3D打印的市场前景:

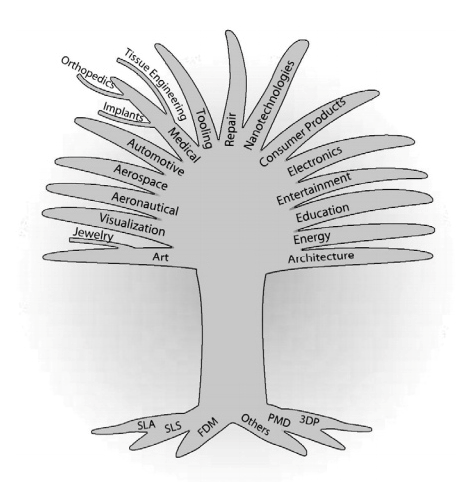

图3 3D打印的应用情况

图3的3D打印应用树是2009年发布的《增材制造技术路线图》上的插图,可以看出个人3D打印机在建筑行业、教育、医学、珠宝等等领域都有非常大的应用前景。

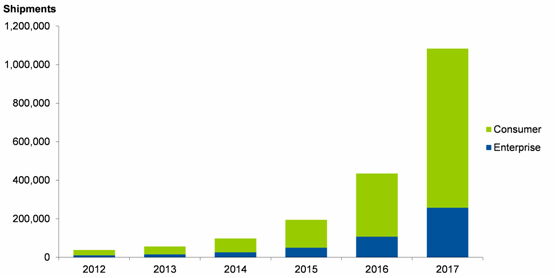

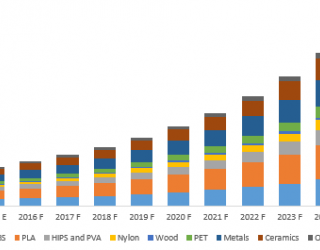

图4 Gartner对3D打印机出货量的预测

图4是著名的IT咨询机构对今后几年3D打印机出货量的预测,预测在今后几年企业和消费者对3D打印机的需求将进一步提升,而技术创新将进一步提高3D打印机的质量和性能。2014年3D打印机出货量预计将同比增长75%,达到98065台,而2015年的出货量将接近翻番,图中绿色部分是个人3D打印机的份额。

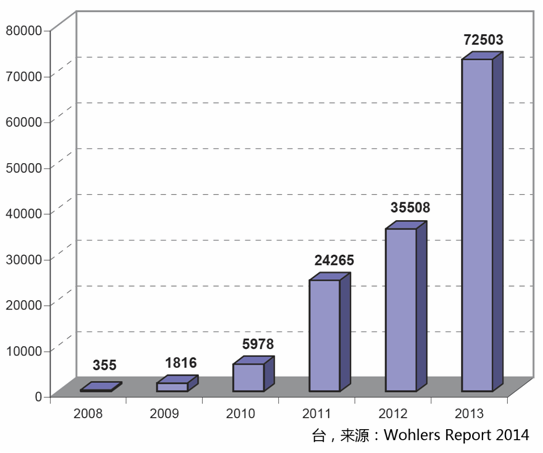

图5 Wohlers Report 2014 统计的个人3D打印机销售量

图5是3D打印产业非常权威的报告Wohlers Report 2014统计的个人3D打印机在2013年的销售量,在2013年个人3D打印机的销售量是72503台,比前一年增加了104.2%,销售金额增加了116.7%。

图6 Wohers Report 2014中个人3D打印机销售额情况

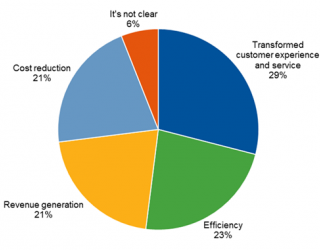

从图6的饼图可以看出来,在2012年,个人3D打印机的销售额仅仅占增材制造设备销售额的5.5%,但是在2013年占了9%。

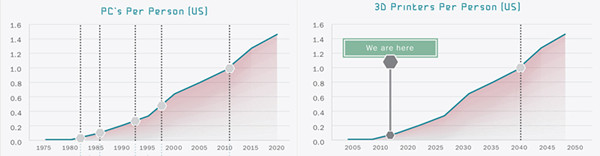

从这里看好像个人3D打印机的市场前景非常美好,但是有什么问题呢?图7是美国Industry Week机构对3D打印机和个人电脑的发展的一个对比。个人电脑从1980年到2010年,经过30年的时间,才发展到现在的人手一台个人电脑的局面,那如果把这个情况套入到个人3D打印机的发展,把2010年作为3D打印机的元年,在理论上也要到2040年个人3D打印机才会达到像今天的个人电脑一样的普及率。

图7 Industry Week对3D打印机和个人电脑的发展的对比。

个人3D打印机的市场非常巨大,但是有没有隐忧呢?图8是美国著名的IT咨询机构给出技术成熟度曲线,也称之为炒作曲线。Gartner曲线认为每项技术、每个产品的发展都必须会经历一个萌芽期、过热期、低谷期、复苏期、成熟期。在过热期的时候一定会有很多的媒体介入,在2012年就有许多的媒体掀起3D打印的热潮。

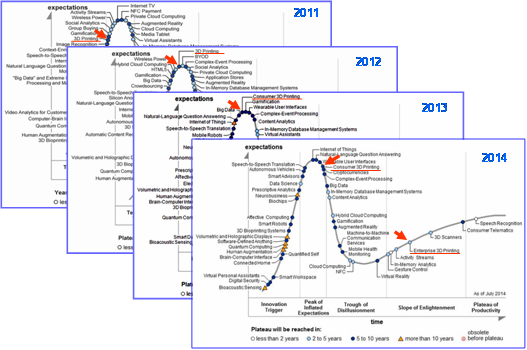

图8 Gartner近年发布的技术成熟度曲线

图8 是Gartner于2011年、2012年、2013年和2014年的发布的新兴技术成熟度曲线,可以看出3D打印在这个曲线上的情况,在2011年3D打印已经开始进入炒作的高峰期,2013年已接近定点,虽然在2014年还在高峰期内,但已经过了顶点开始下滑,这一点应该引起业界的注意,这是一个非常危险的事情。Gartner研究副总裁皮特•巴斯利尔(Pete Basiliere)表示:“消费类3D打印机获得主流用户的接受还需要5到10年时间”,与个人3D打印机不同的是,从刚发布的Gartner曲线来看,企业的3D打印已经进入了复苏期,预计经过2到5年的发展,它就会进入到一个比较健康的发展平台期。#p#分页标题#e#

从Rogers技术采用生命周期来看,个人3D打印机又会是怎么一种情况呢?通常这条曲线把消费者分为五类,第一类是创新者,他们对技术是非常爱好的,热衷于新技术、新产品的应用;第二类是早期采用者,这一类人是比较有远见的,能够看到某一种新技术的商业机会;第三类,晚期多数使用者,更大的消费群一般是集中于早期的主流和晚期的主流,加起来超过了68%;当然还有一种,滞后消费者,他们不愿意采用任何新技术。

个人3D打印机如果仅仅局限于前两类消费者是没有前景的,一定要进入到主流市场,但是如何才能进入到主流市场呢?其实在由前期市场进入到主流市场中间有一条“死亡裂谷”,“死亡裂谷”也被称为“第二摩尔定律”,这是大家都没有意识到的一条鸿沟,它是怎么产生的呢?由于早期市场的消费者关心更多的是技术,所以对于早期技术和产品的缺陷他们是可以容忍的,当进入主流市场的进行应用的时候,如果这个技术和产品有太多缺陷的话,就无法顺利实现它们的价值,这个新的技术和产品就会在这里灭亡。所以要跨越这个鸿沟,只有根据在不同时期产品用户的思维做出一些改进,才能使个人3D打印机跨越“死亡裂谷”。

结束语:

首先,个人3D打印机将会面临着一个爆发性的市场需求,或许在不远的将来会和个人电脑一样进入千家万户;另外,个人3D打印机在最近的几年,会形成FDM、SLA、SLS多种技术并存的局面;第三,个人3D打印机如果要赢得主流市场,就需求要从产品技术的创新、产品质量的改进、产品面向的市场的目标、产品的定位、产品的商业模式都要做出相应的变革。

作者:中国科学院广州电子技术研究所 李耀棠研究员

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们