随着多年的发展,3D打印产业目前已形成基础技术较成熟、新技术不断创新的技术体系,材料部分的创新也层出不穷,逐渐成为航空航天、汽车、消费电子、医疗等领域的热门技术。3D打印材料在3D打印产业中必不可少,占据着3成的份额。

1、3D打印材料占据3D打印产业比重超3成

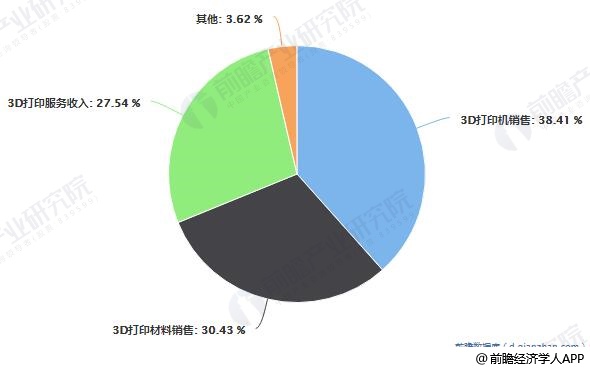

3D打印不仅可以一次单独制造产品,而且还可以创建大量定制产品,这既可以节省大量的时间,减少浪费,还可以节约成本。以这种方式创建的产品也将更轻,但功能同样强大,丝毫不逊于传统方法创造的功能强度。根据市场研究机构IDC预计,2019年全球3D打印的市场规模将达到138亿美元,比2018年扩大21.2%。其中,53亿美元来自打印机销售,42亿美元来自打印材料销售,38亿美元来自打印服务。3D打印材料的占比达到30.43%。

2、金属3D打印材料发展潜力大

从3D打印材料类型来看,金属耗材占比为39.4%,低于塑料的46.5%,主要由于金属打印的产业化正处于快速扩张阶段,设备端的增长*于材料消耗的增长。非金属3D打印通常使用塑料、树脂材料等,金属3D打印通常使用各类合金粉末和线材。

相比传统制造模式,非金属3D打印的优势主要在于无模化和可定制,但受限于材料性能,其主要用于样品和模具的生产,量和价都很难起来;而金属3D打印除了具备无模化可定制优势外,在打印效率和打印质量上相比传统金属加工工艺均有较为明显的提升,甚至能够完成传统工艺无法制造的高复杂度高精密度零部件的打印,具有更大的发展潜力。

这点从企业材质需求也可以看出来。法国3D打印公司Sculpteo调研了全球1000多家应用3D打印的公司,从打印材质来看,2018年塑料的运用率高达65%,但却从2017年的88%下降了23个百分点,*增长的材料是金属,其需求从2017年的28%增长到了2018年的36%。以金属3D打印产业化应用加速为契机,高价值量的工业级3D打印机的销售规模持续扩大,3D打印正逐渐由消费级市场往高端制造市场渗透。

3、材料成本占比不断提高

原材料是金属3D打印的制造成本中占比*的一部分。DigitalAlloys以钛粉末(6Al-4V)为例,对于SLM、EBM、DED、Binder Jetting、Digital Alloys等主流的金属3D打印工艺的制备成本进行统计,发现每千克产品的打印成本中原材料成本是占比*的(除SLM工艺外),同时随着成型精度、成型质量、打印时间的增长,设备、维护和人工的占比逐步提升,在打印*的SLM工艺中,设备、维护和人工成本是占比*的,其中也有专利保护因素,但是在打印效率越来越高、规模效应越来越明显的趋势下,材料成本占比将进一步提升。

4、国际巨头布局3D打印材料领域

近年来,随着3D打印商业化应用持续推广,打印材料的重要性愈发凸显。目前国内的基础3D打印材料已基本满足国产设备的增材制造需要,但高性能金属粉末耗材依然依赖进口,国产材料在纯净度、颗粒度、均匀度、球化度、含氧量等对打印成品性能影响较大的原料指标方面相比国外仍存在较大的差距。德国的EOS、TLS,瑞典的Arcam、Hoganas、Sandvik,比利时的Solvay等具备较强实力的金属3D打印耗材供应商多数成立于2000年以前,在粉末冶金或金属打印设备领域有较强的技术积淀。

国内目前能提供高质量金属粉末的公司包括中航迈特、飞而康、塞隆金属、西安欧中、铂力特以及新进入的钢研高纳、顶立科技等,这些公司或相关业务多数成立于2010年以后,近年来发展较快。

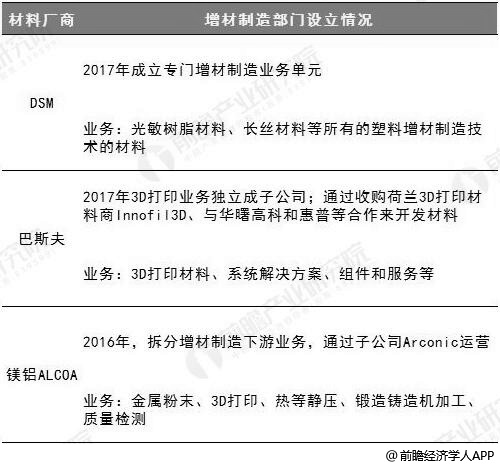

此外,2016年以来全球大型材料制造商成立了专门的3D打印部门,如巴斯夫、杜邦等传统材料企业纷纷开始布局专用材料领域,说明3D打印的产业应用价值已经得到广泛认可,随着商业化生产规模的持续扩大,更具增长弹性的材料端开始发力,尤其是处于产业化应用初期且技术难度较大的金属专用材料领域。

1、3D打印材料占据3D打印产业比重超3成

3D打印不仅可以一次单独制造产品,而且还可以创建大量定制产品,这既可以节省大量的时间,减少浪费,还可以节约成本。以这种方式创建的产品也将更轻,但功能同样强大,丝毫不逊于传统方法创造的功能强度。根据市场研究机构IDC预计,2019年全球3D打印的市场规模将达到138亿美元,比2018年扩大21.2%。其中,53亿美元来自打印机销售,42亿美元来自打印材料销售,38亿美元来自打印服务。3D打印材料的占比达到30.43%。

2019年全球3D打印行业细分市场构成情况

2、金属3D打印材料发展潜力大

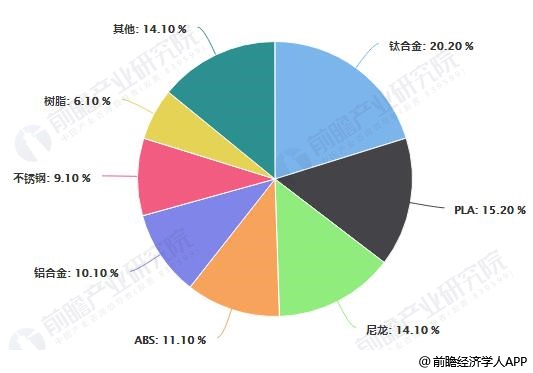

从3D打印材料类型来看,金属耗材占比为39.4%,低于塑料的46.5%,主要由于金属打印的产业化正处于快速扩张阶段,设备端的增长*于材料消耗的增长。非金属3D打印通常使用塑料、树脂材料等,金属3D打印通常使用各类合金粉末和线材。

相比传统制造模式,非金属3D打印的优势主要在于无模化和可定制,但受限于材料性能,其主要用于样品和模具的生产,量和价都很难起来;而金属3D打印除了具备无模化可定制优势外,在打印效率和打印质量上相比传统金属加工工艺均有较为明显的提升,甚至能够完成传统工艺无法制造的高复杂度高精密度零部件的打印,具有更大的发展潜力。

2018年中国3D打印材料价值量占比统计情况

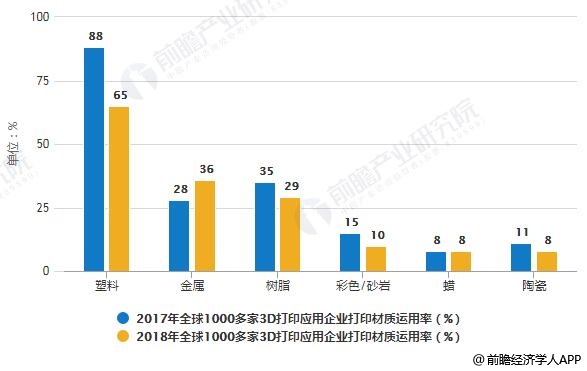

这点从企业材质需求也可以看出来。法国3D打印公司Sculpteo调研了全球1000多家应用3D打印的公司,从打印材质来看,2018年塑料的运用率高达65%,但却从2017年的88%下降了23个百分点,*增长的材料是金属,其需求从2017年的28%增长到了2018年的36%。以金属3D打印产业化应用加速为契机,高价值量的工业级3D打印机的销售规模持续扩大,3D打印正逐渐由消费级市场往高端制造市场渗透。

2017-2018年全球1000多家3D打印应用企业打印材质需求调研情况

3、材料成本占比不断提高

原材料是金属3D打印的制造成本中占比*的一部分。DigitalAlloys以钛粉末(6Al-4V)为例,对于SLM、EBM、DED、Binder Jetting、Digital Alloys等主流的金属3D打印工艺的制备成本进行统计,发现每千克产品的打印成本中原材料成本是占比*的(除SLM工艺外),同时随着成型精度、成型质量、打印时间的增长,设备、维护和人工的占比逐步提升,在打印*的SLM工艺中,设备、维护和人工成本是占比*的,其中也有专利保护因素,但是在打印效率越来越高、规模效应越来越明显的趋势下,材料成本占比将进一步提升。

钛粉末3D打印成本统计情况(单位:美元/KG)

4、国际巨头布局3D打印材料领域

近年来,随着3D打印商业化应用持续推广,打印材料的重要性愈发凸显。目前国内的基础3D打印材料已基本满足国产设备的增材制造需要,但高性能金属粉末耗材依然依赖进口,国产材料在纯净度、颗粒度、均匀度、球化度、含氧量等对打印成品性能影响较大的原料指标方面相比国外仍存在较大的差距。德国的EOS、TLS,瑞典的Arcam、Hoganas、Sandvik,比利时的Solvay等具备较强实力的金属3D打印耗材供应商多数成立于2000年以前,在粉末冶金或金属打印设备领域有较强的技术积淀。

国内目前能提供高质量金属粉末的公司包括中航迈特、飞而康、塞隆金属、西安欧中、铂力特以及新进入的钢研高纳、顶立科技等,这些公司或相关业务多数成立于2010年以后,近年来发展较快。

此外,2016年以来全球大型材料制造商成立了专门的3D打印部门,如巴斯夫、杜邦等传统材料企业纷纷开始布局专用材料领域,说明3D打印的产业应用价值已经得到广泛认可,随着商业化生产规模的持续扩大,更具增长弹性的材料端开始发力,尤其是处于产业化应用初期且技术难度较大的金属专用材料领域。

国内外主要金属3D打印材料供应商统计情况

典型材料巨头增材制造部门设立情况

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们