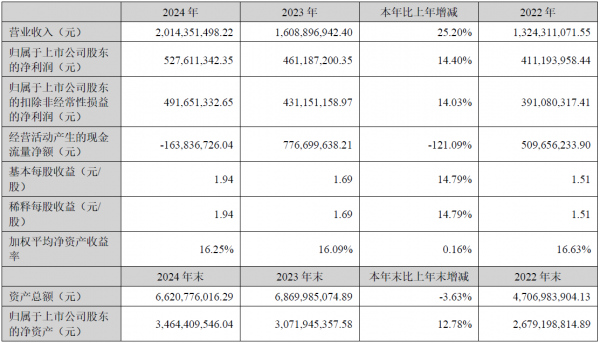

西安炬光科技股份有限公司(以下简称“炬光科技”)4月26日发布2024年年度报告,报告期内多项财务数据出现较大变动。报告显示,公司2024年全年营业收入为6.2亿元,同比增长10.49%;归母净利润为-1.75亿元,同比下降293.17%;扣非归母净利润为-1.82亿元,同比下降355.94%。

报告称,综合毛利率下降,主要原因为:一是受宏观经济及市场竞争因素影响,公司用于光纤激光工业领域相关产品受到价格下降影响,收入减少,毛利率显著下降;二是瑞士并购纳入的汽车业务微透镜阵列元器件产品呈现出负毛利以及新加坡资产并购后运营时间较短固定成本摊销较大,拉低了公司的整体毛利率水平。

01、立足核心业务,

加大应用开发和市场拓展

2024 年,公司紧紧围绕经营方针和经营目标,坚持“产生光子”+“调控光子”+“光子技术应用解决方案”+“全球光子工艺和制造服务”的产品业务战略布局,加强上游核心元器件和原材料研发与精益制造的同时积极拓展中游光子应用解决方案以及光子工艺和制造服务业务,重点布局光通信、消费电子、泛半导体制程、汽车应用、医疗健康等应用方向,并不断加大项目投入, 强化管理,优化流程。

报告期内,公司主营业务收入按照上游、中游业务划分,上游收入 44,135.51 万元,较上年同期上升了 1.26%;中游收入17,612.05 万元,较上年同期增长 46.12%。上游业务是公司成长的基石,给公司2024 年主营业务收入的贡献比例约为 71%,是目前收入的主要贡献者,中游业务虽然目前给主营 业务收入贡献比例较少,约 29%,但是增速更快。尽管 2024 年宏观经济的复苏不及预期,但公司积极应对不利影响,先后完成了瑞士炬光的并购和 Heptagon 资产的收购,真正做到了立足当下,布局未来。

上游用于“产生光子”的半导体激光元器件和原材料2024 年实现销售收入 14,999.89 万元, 同比下降 34.42%。报告期内,光纤激光器市场竞争持续加剧,预制金锡氮化铝衬底材料销售单价较去年同期出现较大降幅,公司由于价格压力,在面临亏损的情况下降低了出货量,同时随着光纤激光器泵浦源芯片功率不断升高,新一代预制金锡薄膜氮化铝衬底材料还在导入过程中,由于上述两因素,预制金锡氮化铝衬底材料出货数量较去年同期大幅下滑;截至年底,新一代预制金锡氮化铝衬底材料通过了部分客户的初步验证,预计 2025 年发货额有望获得改善。

上游用于“调控光子”的激光光学元器件,2024 年实现收入 28,730.84 万元,同比增长 38.71%。增长的来源主要是并购瑞士炬光带来的增量销售收入。2024 年公司加快光通信市场的布局,在巩固与国际客户合作的同时,加大了对中国市场的开拓力度,并与多家行业领军企业建立合作关系。 2024 年,公司成功拓展 10 余家新客户,并在多个既有老客户处获得新项目,涉及 30 余款产品。 目前,相关产品进展顺利,部分处于付费样品验证阶段,部分已实现批量供货,另有部分产品已经获得 2025 年供应中标,为 2025 年该业务领域的持续增长奠定了坚实基础。

汽车应用中游模组 2024 年实现收入 7,743.90 万元,同比增长 66.63%。该增长主要得益于并购瑞士炬光后公司新进入的汽车投影照明领域带来的增量收入贡献。在此应用领域 2024 年第二季度公司获得了欧洲某汽车行业客户项目定点,终端车厂隶属欧洲知名汽车集团;2025 年 4 月公司 获得某欧洲知名汽车 Tier1 客户两个用于车载投影照明的微透镜阵列(MLA)项目的正式定点函。

泛半导体制程应用中游模块与系统 2024 年实现收入 6,889.81 万元,同比增长 10.19%。业绩增长主要来源于半导体晶圆退火业务延续了 2023 年下半年的增长趋势。全新开发的碳化硅激光退火模块实现首套发货并验收,有望开拓新的市场应用。新型显示激光修复模块顺利完成客户端验证,已开始批量交付。

医疗健康中游模块2024 年实现收入 1,667.69 万元,同比增长 44.65%。增长主要由于在专业医疗健康领域,国内外多家客户已经陆续开始采用公司提供的专业激光净肤模组所带来。

公司自 2024 年 9 月完成对 Heptagon 资产的收购后,新增全球光子工艺和制造服务业务,该业务2024 年实现收入 1,715.41 万元。

02、完成两次战略并购,

实现"跨越式发展"

2024 年1月16日,公司成功完成对瑞士 SUSS MicroOptics SA(简称“SMO”)的并购,并 于2024年1月23日更名为 Focuslight Switzerland SA(即,炬光瑞士股份有限公司,简称“瑞士炬光”)。通过本次并购整合,炬光科技进一步落实公司成为微纳光学元器件工艺技术一站式提供商的战略、加强微纳光学技术优势,进入新型高增长目标市场领域,扩展主营业务范围,进 入光通信、汽车投影照明等新的市场领域,同时在泛半导体制程、医疗健康等公司已进入的市场领域进一步扩大市场份额与潜在市场规模。瑞士炬光的微纳光学元器件先进技术和产品也会大大 推动公司继续向中游光子技术应用解决方案发展,促进公司做强上游元器件、做大中游光子技术应用解决方案的战略布局。

公司于 2024年9月2日,完成对 ams-OSRAM 光学元器件部分研发和生产资产(简称 Heptagon) 的交割。本次交易更进一步落实公司成为微纳光学元器件工艺技术一站式提供商的战略,促进和加快公司多年来制定的进入消费电子的战略发展方向。所涉及的标的资产主要应用于核心微光学元器件领域,将促进公司加速进入消费电子领域和消费级内窥镜领域,提升在汽车投影照明应用领域的市场份额和竞争力,提升与扩充公司相关微纳光学元器件研发与工艺技术能力、制造能力以及批量制造产能,获得 WLO(晶圆级光学元器件)、WLS(晶圆级透镜堆叠)和 WLI(晶圆级模 组集成)工艺技术和制造能力。

此两次并购是公司实现"跨越式发展"战略的关键一步,但管理层深知,这一决策背后承载的不仅是机遇,更是前所未有的挑战。报告称,此两次并购是战略并购,并非短期逐利,而是基于对行业趋势的前瞻判断。标的企业(现瑞士炬光)在光通信领域的技术领先性和客户资源,标的资产(现 Heptagon)能够加速炬光科技进入消费电子市场,两个并购形成的业务与公司现有业务形成强互补,将助力公司抢占全球光子行业关键节点。

炬光科技表示,管理层将以百分百的投入、专业化的运作、透明化的沟通,将此两次并购打造成为公司全球化和进入新台阶的里程碑!

03、业务战略深刻转型,

寻求新的利润增长点

报告称,公司正经历业务战略的深刻转型,未来规划将核心关注点更加集中于光通信、消费电子和泛半导体制程解决方案等具备高发展潜力与增长速率的应用领域;加大研发投入、应用开发和市场拓展。公司坚持上游“产生光子”和“调控光子”核心元器件和原材料的研发,使得公司保持和加大竞争优势,形成技术壁垒,做强炬光科技;公司积极开拓中游光子技术应用“解决方案”的模块、模组和子系统,为全球光子行业客户提供工艺和制造服务,寻求新的利润增长点,做大炬光科技。

对于经营计划,报告称将持续推进关键技术和新产品的研发。 公司将紧紧围绕年初制定的经营方针和经营目标,坚持“产生光子”+“调控光子”+“光子 技术应用解决方案” +“全球光子工艺和制造服务”的产品业务战略布局,加强上游核心元器件和原材料研发与精益制造的同时积极拓展中游光子应用解决方案,重点布局光通信、消费电子、 汽车应用、泛半导体制程、医疗健康等应用方向,并不断加大项目投入,强化管理,优化流程。

此外,将在增强具有较大市场容量重点产品竞争力和产能的同时拓展新兴产品线种类。根据业务规划,公司重点主抓具有较大市场规模的主要产品,通过技术创新和卓越制造提升产品的竞争力, 获得更大市场份额和更多客户,尤其是行业龙头大客户。同时,将继续拓展产品线和产品型号,利用技术创新和快速反应获得新产品的开拓。继续推进国内、外市场的推广和销售,坚持大客户 战略和与行业头部企业合作开拓新应用和应用产品,增强盈利能力和提升销售额,提升现有客户与应用的市场占有率;拓展新应用、新产品和新客户,尤其是光通信、消费电子和泛半导体制程领域;同时各业务部门积极推进降本增效,增强公司竞争力和盈利能力。

除了提高整体经营管理水平,持续加强人才队伍建设,公司还将加强产能保障与供应链长期安全。公司将与现有供应商加强协作,持续推进新增供应商的考评和引入,进一步加强产能保障和供应链长期安全。持续拓展国内与国际市场,积极提升国内与国际市场覆盖,拓宽产品应用,深化客户合作。