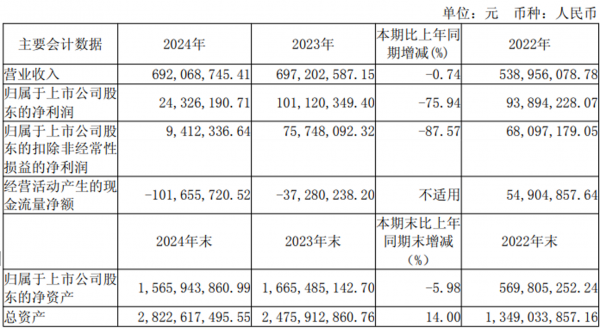

4月30日,武汉逸飞激光股份有限公司(以下简称“逸飞激光”)发布的2024年度报告显示,公司实现营业收入6.92亿元,同比微降0.74%;归属于上市公司股东的净利润2432.62万元,同比大幅下降75.94%。

具体来看,这一业绩表现主要受全球新能源电池行业周期性结构调整、锂电池市场需求放缓、行业竞争加剧导致的毛利率下滑,叠加研发费用同比增长33.42%至9264万元(占营收13.39%)、管理费用及资产减值损失计提增加,共同导致利润承压。

尽管短期业绩承压,公司核心业务表现仍具韧性。新能源电池装备收入占比持续领先,其中圆柱全极耳电池设备订单大幅增长,46系大圆柱全极耳电池智能装备实现批量交付,成为支撑营收的重要力量。

技术突破:构建激光+智能装备平台化战略

2024年,全球新能源电池面临周期性结构调整,行业竞争加剧。面对行业挑战,逸飞激光全面启动“激光+智能装备”平台化升级战略,推动技术创新和产品迭代升级,不断拓展新技术、新产品、新应用,通过技术创新巩固市场地位。

报告期内,在新能源电池装备领域,公司全新推出高速磁悬浮全极耳大圆柱电池装配线、方形电池高速装配线、方形电池CTP模组全自动生产线、新型电芯结构件装配线、钠离子电池智能装备、固态/半固态智能装备等多款新产品,覆盖从电芯封装到模组PACK的全产业链解决方案。

其中,在圆柱电池装备方面,公司围绕核心技术、量产装备、市场应用等构建了全面领先优势,累计申请相关专利420余项,其中已授权发明专利52项,并推出了直线、转盘、环形、转塔、高速磁悬浮等不同装备形式的全系列装备,效率覆盖25-360PPM,全面用于直径18mm、21mm、32mm、40mm、46mm、60mm等全系列圆柱全极耳电池量产应用,以满足圆柱电池加速量产的市场需求。报告期内,公司圆柱电池设备订单大幅增长,圆柱全极耳电池系列装备全面量产出货,46系大圆柱全极耳电池智能装备实现批量交付。

在模组PACK装备领域,公司基于市场多元化需求特征,推出了单机、工作站、半自动产线、全自动产线到电池系统组装整厂解决方案的模组PACK全系列产品和服务,实现不同规格圆柱、方形、软包电池模组PACK的多样化、高效率、高质量生产,报告期内,公司方形电池CTP模组全自动生产线凭借其智能化、柔性化特征,也获得国内外客户的广泛认可,并出口至欧美、亚洲等多元市场。

此外,公司在固态电池领域与科研机构合作,将激光微加工技术应用于极片涂层处理,优化电解液质量分数,拓展了激光装备在新型电池制造中的应用场景。

研发投入的持续加码为技术突破提供保障。2024年,公司研发人员增至430人(占员工总数43%),并构建“研发创新-工程转化-分析测试”一体化平台,配套先进激光元器件、激光系统、激光工艺、智能软件、智能装备、数字孪生等23个专业实验室,以及工业CT、扫描电镜、X射线衍射仪、光束质量分析仪、分光光度计、电性能检测等200余套先进设备,形成119项分析测试能力,显著提升技术转化效率。

目前,逸飞激光已拥有激光加工技术与智能化装备技术两大核心体系,覆盖激光数字化控制、柔性工装、数字孪生等23项关键技术。截至2024年底,公司及子公司授权有效期内的知识产权为633项,其中发明专利103项、软件著作权152项,主导制定11项团体标准,参与两项国家标准编制。

产业链整合:并购新聚力拓展智慧物流与半导体业务

为应对行业周期性波动,逸飞激光通过资本运作完善产业链布局。

2024年,公司完成对新聚力51%股权的战略并购,将其智慧物流业务纳入版图。随着双方业务的深度融合,新聚力在报告期内发布东风系列AMHS系统产品,包含天车搬运系统(OHT)、高速塔式提升机(Tower)以及线边密集库(Stocker)等核心设备,部分设备已实现了国产替代,能够满足国内外客户的多元化、定制化需求,目前已实现了头部客户的交付,助力公司切入半导体晶圆厂物流设备市场,实现“1+1>2”战略目标,充分发挥智慧物流与智能装备的协同效益,在智能制造领域实现智慧物流、智能装备与生产管理系统的高效协同,并拓展了半导体、医疗健康、消费电子、食品等其他领域业务,推动实现多元化业务布局。

通过智慧物流装备与智能产线的融合,逸飞激光实现从原材料入库到成品出库的全流程数字化管理。半导体AMHS系统与新能源电池整厂物流解决方案形成协同,可满足不同行业的智能化升级需求。

在半导体领域,AMHS(自动物料搬送系统)作为晶圆厂“物流大动脉”,长期被日本大福、村田等企业垄断。逸飞激光通过技术引进与自主研发,推动AMHS系统向智能化、数字化升级,数字孪生技术与人工智能算法的应用显著提升了系统动态调度效率,为国产替代提供关键支撑。

未来战略:推动全球化布局,构筑长期竞争力

当前新能源电池行业呈现结构性增长特征。大圆柱电池凭借成本低、能量密度高的优势,在户用储能、便携式储能等领域出货量同比增速突破100%,预计2030年中国圆柱电池出货量将超400GWh。

作为国家“专精特新小巨人”企业,逸飞激光在圆柱全极耳电池装备领域的市场份额处于行业领先,其技术优势与专利布局形成深厚壁垒。随着大圆柱电池产业化加速(特斯拉4680、宝马大圆柱电池项目推进)及固态电池技术突破,公司有望在新一轮行业周期中占据先机。未来,逸飞激光将聚焦固态电池、钙钛矿等新兴领域,完善“激光+工艺+装备”一体化解决方案,强化CNAS实验室等公共技术平台建设,构筑长期竞争力。

而在国际化拓展上,逸飞激光拟构建跨区域市场协作网络,在东南亚、欧洲设立营销及售后体系,推动高端装备全球化布局。同时,积极推动国内产能扩张——2024年,逸飞激光华中智能制造基地二期、华东智能制造基地二期、珠海逸科兴基地均已投入使用,武汉总部基地项目和IPO募投项目按计划有序推进中,2025年公司将推进华中智造基地三期项目的建设。公司将积极推进上述项目的建成落地,力争早日全面投入使用,以满足客户对产品多样化和产品性能提出的更高要求。

尽管在2024年度短期业绩承压,但公司通过技术研发、产业链整合与全球化布局,已构建应对行业波动的韧性。未来,随着AMHS系统国产替代进程深化及新兴市场拓展,逸飞激光有望在高端装备制造领域实现持续增长。