发行数量大规模为网下发行

本次发行采用网下向符合条件的投资者询价配售和网上按市值申购向投资者定价发行相结合的方式进行。发行数量为2,200 万股,其中回拨机制启动前,网下初始发行数量为1,320 万股,占本次发行规模的60%;网上初始发行数量为880 万股,占本次发行数量的40%。今日发行价格为11.43元/股,发行市盈率22.99倍。光库科技本次发行网上网下发行申购时间为:2017年3月1日9:30~15:00;单一帐户申购上限为8500股,申购数量500股整数倍。

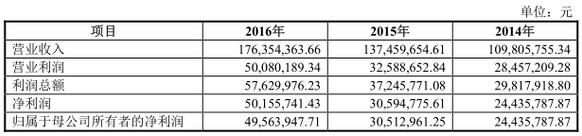

影响营业收入的关键因素

光库科技从事光纤器件的设计、研发、生产、销售及服务的高新技术企业。光库科技多款光纤激光器件、光通讯器件代表了光纤器件技术的较高水平,如:其自主研发能用于海底光网络的高可靠性光无源器件,使光库科技成为全球少数能提供该类器件的厂商之一;自主研发的50W/100W隔离器,已被国内外著名光纤激光器厂商广泛采用;研发的特种波长无源器件如2μm器件、可见光(红绿光)器件,可用于光纤激光器、医疗设备等领域,达到国际先进水平。

光库科技业绩及利润一直保持稳步上升步伐,2016年营收1.76亿元,相比2015年1.37亿元增长28.5%;2016年净利润5015.57万元,相比2015年3059.48万元增长63.9%,情况利好。但有些因素将直接影响到业绩的波动:

一、市场环境变化导致的业绩波动风险

伴随着我国传统制造业转型升级、先进制造业快速发展,作为激光加工设备的核心部件,激光器面临前所未有的发展机遇,其中光纤激光器以其卓越的性能不断提升市场占有率,市场规模快速增长。光通讯市场在2000年经历发展低谷后,目前随着带宽需求增长、移动通信流量增长、通信网络升级等,固定资产投资逐步加大,处于稳定增长阶段。

激光加工和光通讯行业的资本支出与宏观经济的关联度比较高,当经济不景气时,下游需求就会减缓,如果汽车、铁路、航空航天、一般制造业、光通讯领域发展放缓,对光纤激光加工设备和光网络设备的需求也将减少,从而对光库科技光纤器件业务发展产生负面影响。

因此,若未来国内外宏观经济环境发生变化,固定资产投资放缓,将可能影响激光加工和光通讯行业的发展环境和市场需求,从而给光库科技的经营业绩和盈利能力带来不利影响。

二、市场竞争风险

作为光纤激光器和光网络设备的关键器件供应商,本行业下游客户对光纤器件产品的质量与稳定性要求较高,因此对于行业新进入者存在一定技术、经验和品牌壁垒。但长期来看,随着同行业企业以及新进入者逐渐加大投入,不断实现技术创新,行业内竞争可能日益加剧。除此之外,竞争对手通过降价等方式,也可能加剧行业竞争,导致综合毛利率下降,影响公司的盈利能力。尽管光库科技在技术水平、产品质量、客户关系、品牌声誉等方面具有竞争优势,但如不能加大技术创新和管理创新,持续优化产品结构,巩固发展市场地位,将可能面临越来越激烈的市场竞争风险。

三、持续盈利能力及成长性风险

报告期内,下游光纤激光器和光通讯行业持续向好,光库科技业务快速发展,收入和利润水平持续增长,成长性良好。但光库科技规模相对较小,如果未来出现光纤激光器和光通讯行业等下游行业市场不能保持较高的市场景气度,或光库科技无法保持核心竞争力以持续性获得市场订单等情况,将对光库科技经营造成重大不利影响,业绩将有可能出现大幅下滑,存在持续盈利能力和成长性不稳定的风险。

四、新产开发风险

持续研发新产品是光库科技在市场中保持竞争优势的重要手段,为此,其投入大量资金用于新产品研发及技术升级。光库科技始终坚持以市场需求为导向,注重在新产品开发、技术升级的基础之上对市场需求进行充分的论证,使得其新产品投放市场取得了较好的效果。随着市场竞争的不断加剧,光纤器件产品更新换代周期缩短,如果不能及时准确地把握市场需求,将导致光库科技研发的新产品不能获得市场认可,对其市场竞争能力产生不利影响。

未来3年研发新品是主旋律

据了解,光库科技本次募投资金总额为2.51亿元,主要用于光纤激光器件的扩产项目以及研发中心的建设项目。

光库科技称,未来3年,在现有技术储备的基础上,将对主要产品的核心技术进行持续研发,进一步与各科研院所开展合作,提升其工艺、技术和质量水平,增强自主创新能力,提高它的综合竞争力和经济效益,实现可持续发展。 大力推进与国内光纤激光器厂商的合作,把握我国光纤激光器行业高速增长的机遇。并将积极加强未开辟市场的销售力度,通过外延式增长的方式拓展新的海外客户。

光库科技日前透露由于全球光纤激光器件市场增长迅速,行业门槛较高,毛利率保持在较高水平,公司今后将继续调整产品结构,将光纤激光器件作为公司未来发展的重点,并着重开发高功率、保偏、有源器件等中高端产品,力争在行业竞争中继续保持领先地位。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们