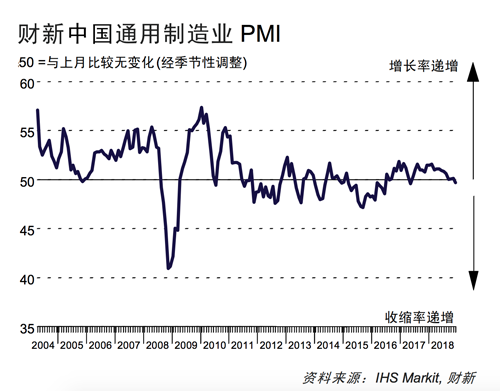

1月2日公布的2018年12月财新中国制造业采购经理人指数(PMI)录得49.7,低于11月0.5个百分点, 2017年6月以来首次落入收缩区间,显示中国经济下行压力逐渐加大。

这一走势与国家统计局制造业PMI一致。国家统计局公布的12月制造业PMI录得49.4,较11月回落0.6个百分点,为2016年8月以来首次落入收缩区间。

2018年12月,制造业产量打破连续两月的持平状态,出现小幅回升,不过增速仍远低于年初。

需求方面,新订单总量出现2016年7月以来的首次下降。许多受访厂商表示,市场需求低迷,导致销售受挫。新出口订单则连续九个月下降,但降幅较11月收窄。

为降低运营成本,员工离职后企业不再填补空缺,12月制造业用工继续收缩,不过收缩幅度较为温和,与11月相近。至此制造业用工规模已经持续62个月呈收缩状态。

12月投入成本出现逾一年半以来首次下降,降幅为2016 年2 月以来最大。在市场价格普遍下降的背景下,制造商也连续两个月下调产品销售价格。

尽管新订单总量出现下降,但12月厂商采购活动继续小幅回暖,连续三个月出现回升。部分厂商因担心2019年采购成本上升而提前采购。采购库存与上月几乎持平,成品库存则略有上升。

制造业界对未来12个月的经营前景信心度回升至三个月高点,但相比历史数据仍然偏弱。业界主要担心需求减弱、生产法规收紧带来的不利影响。

财新智库莫尼塔研究董事长、首席经济学家钟正生表示,2018年12月,制造业内需下滑、外需仍受压制,企业去库存意愿增强,工业品价格趋于下行,制造业生产或将进一步受到拖累,经济下行压力有进一步加大的迹象。

这一走势与国家统计局制造业PMI一致。国家统计局公布的12月制造业PMI录得49.4,较11月回落0.6个百分点,为2016年8月以来首次落入收缩区间。

2018年12月,制造业产量打破连续两月的持平状态,出现小幅回升,不过增速仍远低于年初。

需求方面,新订单总量出现2016年7月以来的首次下降。许多受访厂商表示,市场需求低迷,导致销售受挫。新出口订单则连续九个月下降,但降幅较11月收窄。

为降低运营成本,员工离职后企业不再填补空缺,12月制造业用工继续收缩,不过收缩幅度较为温和,与11月相近。至此制造业用工规模已经持续62个月呈收缩状态。

12月投入成本出现逾一年半以来首次下降,降幅为2016 年2 月以来最大。在市场价格普遍下降的背景下,制造商也连续两个月下调产品销售价格。

尽管新订单总量出现下降,但12月厂商采购活动继续小幅回暖,连续三个月出现回升。部分厂商因担心2019年采购成本上升而提前采购。采购库存与上月几乎持平,成品库存则略有上升。

制造业界对未来12个月的经营前景信心度回升至三个月高点,但相比历史数据仍然偏弱。业界主要担心需求减弱、生产法规收紧带来的不利影响。

财新智库莫尼塔研究董事长、首席经济学家钟正生表示,2018年12月,制造业内需下滑、外需仍受压制,企业去库存意愿增强,工业品价格趋于下行,制造业生产或将进一步受到拖累,经济下行压力有进一步加大的迹象。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们