超快激光是精密加工领域新一代主流技术:超快激光器是指输出激光的脉冲宽度在皮秒(10-12秒)级别、或小于皮秒级别的脉冲激光器,根据输出激光的脉宽不同,超快激光器又可分为皮秒激光器、飞秒激光器、阿秒激光器等。

超快激光是能量激光领域最重要的技术方向之一,作为一种新兴的材料加工技术手段,在加工精度方面有着显著优势。随着技术的逐渐成熟和成本不断下降,超快激光市场有望在未来几年迎来爆发。

▌超快激光:工程顶端,科学前沿

超快激光器是指输出激光的脉宽在皮秒(10-12秒)级别或小于皮秒级别的脉冲激光器,是激光器按照能量输出波形进行分类的一种。

激光器有多种分类方法,其中最常用的分类方法有四种,包括以工作物质分类、以能量输出波形(工作方式)分类、以输出波长(颜色)分类、以功率大小分类等。

其中,按照能量输出波形,激光器可以分为连续激光器、脉冲激光器、和准连续激光器:

连续激光器

在工作时间内连续输出稳定能量波形的激光器,其特点是功率较高,能够加工体积大、熔点高的材料,如金属板材等;

脉冲激光器

以脉冲形式输出能量,根据脉冲宽度,脉冲激光器可进一步分为毫秒激光器、微秒激光器、纳秒机关器、皮秒激光器、飞秒激光器、及阿秒激光器等;

例如,如果一台脉冲激光器所输出激光的脉宽在1-1000ns之间,我们称之为纳秒激光器,以此类推;我们将皮秒激光器、飞秒激光器、及阿秒激光器等,称作超快激光器。

脉冲激光器的功率远低于连续激光器,但加工精度高于连续激光器,且一般情况下,脉宽越窄,加工精度越高;

准连续激光器

介于连续激光器和脉冲激光器之间,可以在一定周期内重复输出比较高能量的激光,理论上来说也是一种脉冲激光器。

以上三种激光器的能量输出波形,也可以用“占空比”这个参数来描述,对于激光器来说,占空比可解释为在一个脉冲循环内,有激光能量输出的时间相对于总时间所占的比例。

连续激光器占空比(=1)>准连续激光器占空比>脉冲激光器占空比。一般情况下,脉冲激光的脉宽越窄,占空比越低,见图表2所示。

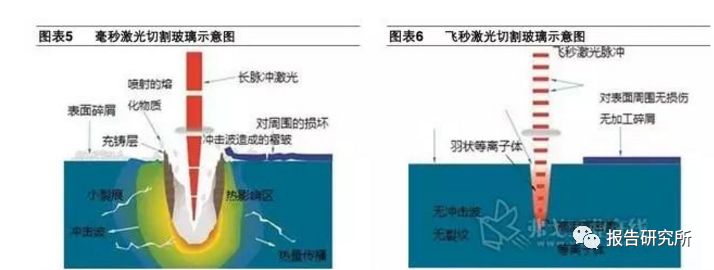

在材料加工领域,最初脉冲激光器是连续激光器的过渡产品,这是由于早期受到核心元器件的承受能力、工艺水平等因素的影响,连续激光器的输出功率不可能很高,无法将材料加热到熔点以上从而达到加工的目的;若通过一定的技术手段,使激光的输出能量集中在单个脉冲上,这样虽然激光器的总功率没有发生变化,但在脉冲发生的时间点上的瞬时功率却大大提高,满足了材料加工的诉求。

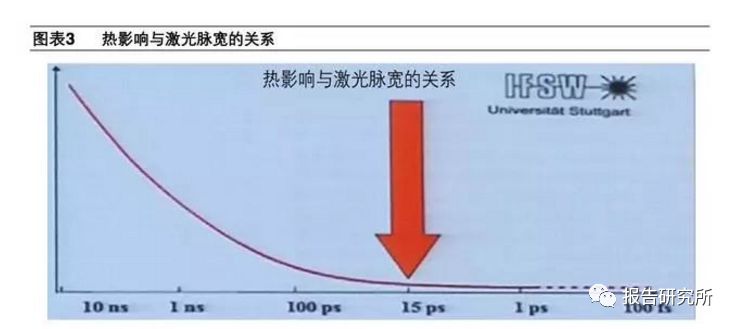

后来连续激光器技术逐渐成熟,人们发现脉冲激光在加工精度上有很大的优势,这主要由于脉冲激光对材料的热效应更小,且激光脉宽越窄,热影响越小,加工材料边缘越平整(对应的加工精度越高)。

超快激光器也被称作“超强超短脉冲激光器”、“超短脉冲激光器”等,但我们更愿意称之为“超快激光器”,是因为这个定义与“超快现象”有关。

超快现象是指发生在物质微观体系中快速变化的物理、化学或生物过程中的一种现象:

在原子分子体系中,原子及分子自身运动的时间尺度大约在皮秒到飞秒量级,如分子转动的周期在皮秒量级,振动的周期约在飞秒量级;

当激光脉冲脉宽达到皮秒或飞秒级别,可以在很大程度上避免对分子整体热运动的影响(分子热运动是物质温度的微观本质),而在分子震动的时间尺度上对物质产生影响,使得在达到加工目的的同时,热效应大大降低。

与纳秒及毫秒激光器相比,超快激光器虽然整体功率更低,但由于其直接作用于材料分子震动的时间尺度,在真正意义上实现了“冷加工”,因此加工精度大大提高。

从用途来看,高功率连续激光器和超快激光器几乎不存在相互替代的关系,它们一个像板斧一个像镊子,尺寸各有短长。

非超快脉冲激光器的下游应用与连续激光器和超快激光器都分别有一些重合,从实际结果来看,同一用途下,其功率不如连续激光器,精度不如超快激光器,比较突出的是性价比。

尤其是纳秒紫外激光器,虽然其脉宽没有达到皮秒级别,但加工精度较其他颜色的纳秒激光器有较大提升,已比较广泛的应用于3C产品的加工制造,与超快激光器下游应用重叠度较大。未来随着超快激光器成本下降,可能会侵占纳秒紫外的市场。

2018年10月2日,瑞典皇家科学院在宣布,美国科学家亚瑟·阿斯金(ArthurAshkin)、法国科学家杰哈•莫罗(GérardMourou)和加拿大科学家唐娜·斯特里克兰(DonnaStricklan)获得2018年诺贝尔物理学奖。

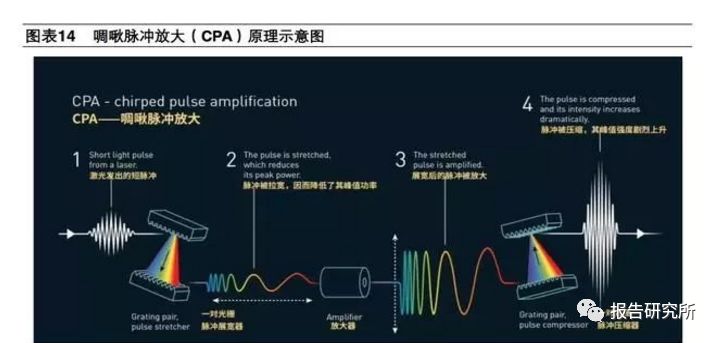

其中GérardMourou和DonnaStricklan二人获奖的理由是发明了激光的啁啾脉冲放大技术(ChirpedPulseAmplification,CPA),这种技术目前已经被普遍应用于超快脉冲激光系统。

两位科学家获奖也使得越来越多的人开始接触并了解超快激光的概念。

CPA技术的发明是超快激光发展的里程碑。1960年代,调Q和锁模技术相继出现,并被应用于提高脉冲激光器的能量峰值,后来自锁模技术也被提出,脉冲激光器一度进入了快速发展阶段。

不过利用调Q和锁模技术得到的脉能量冲峰值,受到激光元器件自身承受能力的限制,这导致到1980年代,脉冲激光器的脉冲功率提高遇到了瓶颈。

目前调Q技术和锁模技术已广泛的应用到工业激光器中,但比较难以稳定的获得飞秒及以上级别的脉冲激光。

市面上基于调Q技术和锁模技术的脉冲激光器已经比较多,无论是固体激光器、气体激光器(CO2激光器)、还是光纤激光器等,对这两种技术的应用都已比较成熟。

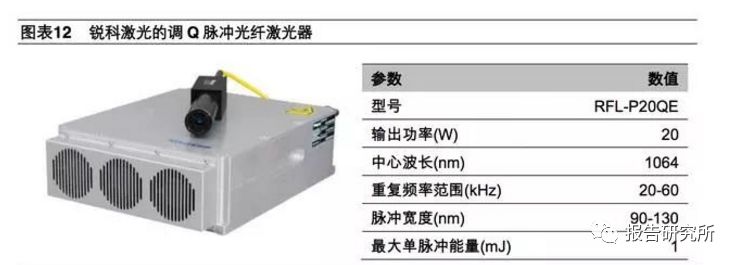

相干、通快、光谱物理、IPG、锐科激光、创鑫激光、杰普特等国内外激光器,均有众多型号的调Q+锁模的脉冲激光器产品,这些激光器多为纳秒或毫秒激光器。

1980年代CPA(啁啾)技术的发明,使脉冲激光器突破了脉冲峰值功率的瓶颈,脉冲激光真正进入了超快激光的时代,这也是目前超快激光器中应用最多的技术。

CPA技术的基本原理是先利用一对光栅将初始脉冲激光拉宽,利用放大器把拉宽的激光放大,最后使用另一对光栅将激光脉冲压缩,得到瞬时的高功率。

从CPA技术发明至今,人们已经将激光脉冲的强度和峰值功率提高了7-8个数量级,目前基于CPA技术的超快激光器的峰值功率已经可以达到1015W级别。

高峰值、高频率、高功率仍是超快激光未来发展的主要方向。

▌应用场景越来越多,市场爆发在不远将来

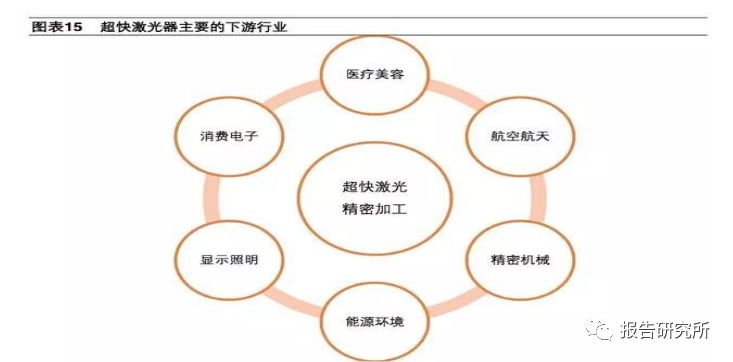

超快激光在真正意义上实现了冷加工,在精密加工方面有显著优势,随着超快激光器的生产工艺逐渐成熟,成本逐渐下降,未来有望广泛的应用于医疗生物、航空航天、消费电子、照明显示、能源环境、精密机械等下游行业。

(1) 医疗美容:

超快激光可用于医疗中的眼科手术设备和美容设备。

飞秒激光被用于近视手术,被誉为继波前像差技术之后“屈光手术的又一次革命”。

近视患者的眼轴大于正常眼轴,使得在眼球调节松弛状态下,平行光线经眼的屈光系统折射后的焦点落在视网膜之前。

飞秒激光手术可以去除眼轴维度上多余的肌肉,使眼轴距离恢复正常。飞秒激光手术具有准确性高、安全性高、稳定性高、手术时间短、舒适性高等优点,已经成为当前最主流的近视手术手段之一。

(2) 消费电子:

超快激光适用于消费电子制造过程中的硬脆透明材料加工、薄膜加工、精密打标等。

手机钢化玻璃和蓝宝石是消费电子原材料中比较有代表性的硬脆透明材料,尤其是蓝宝石,由于其硬度高,脆性大,使用传统的机械加工方式效率和良品率很低;蓝宝石现在已经比较广泛的应用于智能手表、手机摄像头盖板、指纹模组盖板等;

纳秒紫外激光和超快激光是目前切割蓝宝石的主要技术手段,超快激光的加工效果比紫外纳秒激光更好。此外,摄像头模组、指纹模组使用的加工方式,也以纳秒和皮秒激光为主。

未来柔性手机屏(可折叠屏)的切割、及对应的3D玻璃钻孔,主流技术也大概率是超快激光。

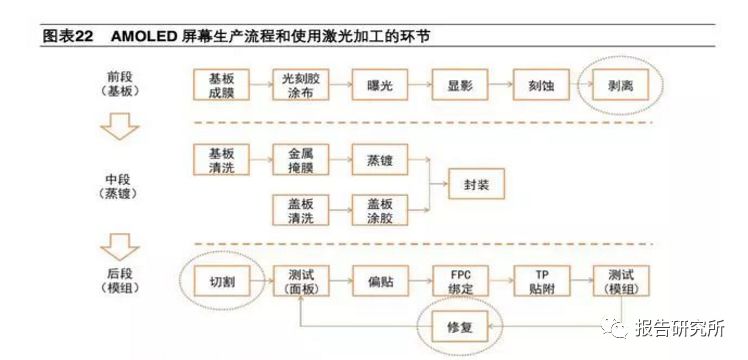

超快激光在面板制造中,也有重要应用。OLED偏光片的切割、LCD/OLED制造过程中的剥离及修复,都可使用超快激光。

(3) 显示照明:

超快激光在显示照明领域的应用主要是指LED晶片的划线和切割,这也是超快激光适合硬脆材料加工的又一例证,超快激光加工的截面平整度高,崩边显著减少,效率和精度都大大提升。

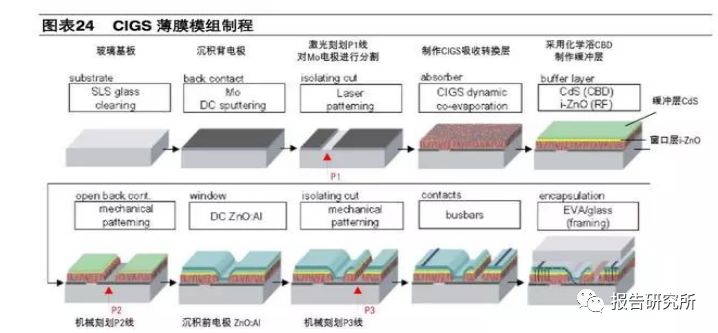

(4) 光伏能源:

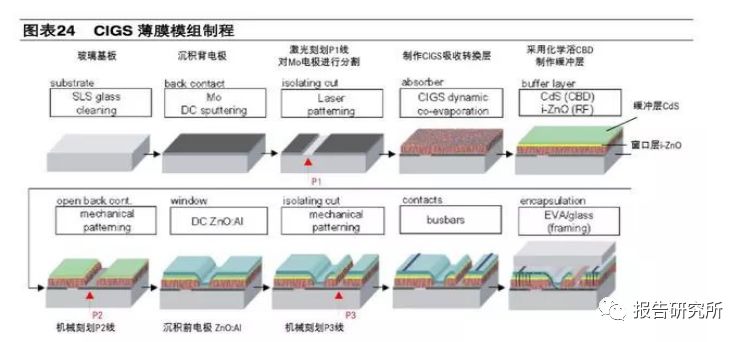

超快激光在光伏电池的制造中应用空间广阔。例如在CIGS薄膜电池的制造中,超快激光可替代原有的机械划线工艺,显著改善划线质量,尤其是对于P2、P3划线环节,可以做到几乎没有崩边现象,也没有裂纹和残余应力。

(5) 航空航天:

为提高涡轮叶片的性能和使用寿命,进而提高发动机的性能,需要采用气膜冷却技术,这对气膜孔加工技术提出了极高的要求,2018年西安光机所开发出国内最高单脉冲能量的26瓦工业级飞秒光纤激光器,并研制出系列化超快激光极端制造装备,实现了航空发动机涡轮叶片气膜孔的“冷加工”突破,填补了国内空白,这种加工方法较电火花加工等方法精度更高,成品率大大提升。

关注报告研究所微信公众号(ID:touzireport)获取更多深度研究报告

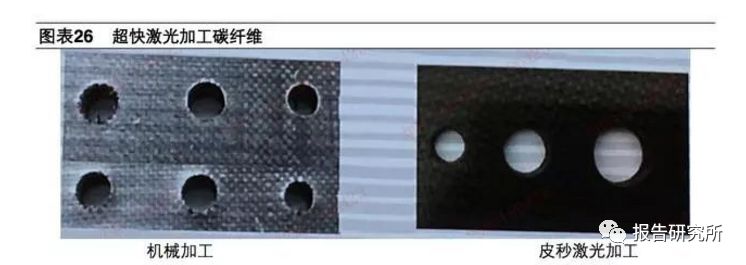

超快激光还可应用于纤维增强复合材料的精密加工,加工精度的提升,有助于碳纤维等复合材料在航空航天等高端领域的应用拓展。

目前超快激光器价格仍较昂贵,我们预计随着其国产化并价格下降,在众多行业中的大规模应用指日可待。

国内一部分行业先行者,已经在生产超快激光加工设备,并取得了较好的市场反馈。

如德龙激光已推出了基于超快激光技术的OLED模组激光精切设备、超快(皮秒/飞秒)激光打标设备、皮秒红外显示屏玻璃倒角激光加工设备、皮秒红外玻璃晶圆激光切割设备等多种类型产品。

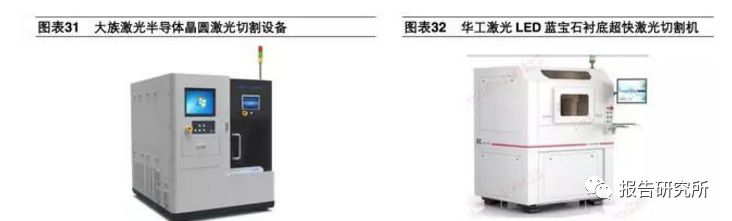

大族激光也推出了LED全自动隐形划片机、半导体晶圆激光切割设备、指纹识别模块的玻璃盖板切割设备等,均使用了超快激光器。华工科技也有相应的设备推出。

2018年6月6日,由大族激光为深圳柔宇国际柔性显示基地定制的首条类六代全柔性显示屏量产线成功点亮投产,使用的也是超快激光技术。

未来随着柔性屏、可折叠屏渗透率不断提升,超快激光将是主要的裁切技术手段。

另外市场上也出现了一些既深谙激光原理、又精通激光与材料之间相互作用原理的优秀企业,如南京萃智激光等,在供应超快激光设备的同时,也提供高端加工服务。

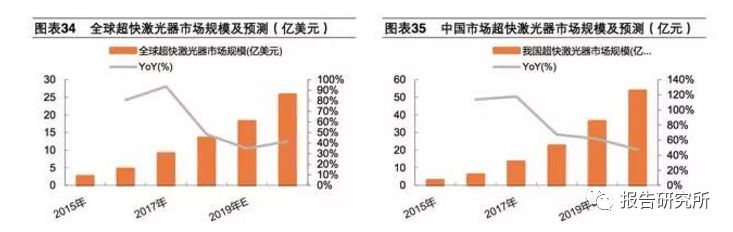

全球来看超快激光处于快速发展阶段,根据中国科学院武汉文献情报中心的统计和预测,2017年全球超快激光器市场规模超过9亿美元,到2020年有望超过25亿美元;2017年我国超快激光器市场约13.5亿RMB,预计2020年将超过50亿RMB。

▌进口替代大有可为,国内玩家如雨后春笋

超快激光器进口替代大有可为

从国内用户的视角来看,超快激光器的供应商可分为两类:一类是以通快、相干、NKT、光谱物理等为代表的海外激光器厂商,另一类是近几年快速追赶的国内厂商。

目前基本的竞争态势是,国外激光器厂商在市场和技术上占有先发优势,但国内厂商进步迅速,进口替代的序幕已经拉开。

(1) 国外超快激光器供应商

目前国内的超快激光器80%以上仍有赖进口,进口超快激光器在稳定性方面仍有一定优势,但价格较贵。近几年全球超快激光领域最重要的特征是频繁的收购。

自CPA技术提出以来,包括Lumera、KMLab、QuantumLaser、Femtolaser等众多以超快激光为主要方向的创业企业在1990s年代出现,但一则彼时超快激光的应用场景还很少(起初大多应用于科研),二来新技术刚刚出现,生产制造工艺有待成熟,使得超快激光器的价格极其昂贵,虽然这些创业型企业大都由知名科学家领衔,但在整个2000s年代发展并不尽如人意。

在随后的2010s年代,这些拥有深厚研发基础,但销售未上体量的超快激光公司,相当一部分被传统的激光龙头企业诸如通快、相干、NKT、MKS等所收购。

通快、相干、NKT、MKS等激光器企业,发展历史悠久,技术力量雄厚,而且拥有良好的市场口碑和客户基础。

在超快激光的应用场景逐渐显现时,它们敏锐的捕捉到了机遇,通过一系列的收购,完成了在超快激光领域的布局。

NKT:以光纤起家,到目前为止,NKT仍是全球光纤超快激光器的领导者,也是光纤超快激光器核心零部件光子晶体光纤的主要供应商。

光谱物理:于1961年成立,可供应多种类型的激光器,收购femtolaser和HighQ后,超快激光器的实力大增。

通快:最初是机床制造商,1970s开始做激光切割机床,1980s开发了自己的激光器,此后一直是全球高功率激光设备的领导者。通快此前已收购了高功率光纤激光器厂商SPI,2017、2018年又相继收购过大通激光、Amphos等超快激光器公司,现在可以供应多种类型的激光器。

相干通过收购Lumera,Raydiance,Filaser,成为全球超快激光领导者。

对于相干等龙头企业来说,Lumera等公司大多数脱胎于高校研发体系,有着优秀的人才、理论、技术基础;而对于那些被收购的创业企业来说,大平台的客户渠道、管理体系、生产效率,使得它们的经营效率快速提升,这也在客观上推动了超快激光的应用。

(2) 国内超快激光新势力

中国是全球最大的电子产品制造国,全球每年超过90%的手机和电脑生产自中国,面板、集成电路等高端产能也正在大规模向大陆转移,可以说中国是超快激光应用场景最多、市场空间最广阔的地区。

根据《中国激光产业发展报告》的统计,2015年-2019年我国国产超快激光器的销售数量从40台增长到850台。我们认为国内企业虽然大部分成立时间比较晚,但至少在以下三个方面占有优势:

(1) 中国将是超快激光器最大的应用市场:

超快激光高精度的特点,尤其适用于3C产品的制造,而我国是全球最大的3C产品的生产基地,每年全球超过90%的智能手机和笔记本电脑在中国生产,集成电路、面板的高端产能近年来也正大规模向国内转移,带来了智能制造、精密制造的巨大应用市场。

(2) 中国拥有全球最完整的工业体系:

经过过去几十年的发展,我国形成了从上游材料到下游应用的完整工业体系,使得设备的制造成本相对较低,加上国家政策支持,产研转换环境大大改善,为超快激光器的产业化提供了良好的土壤,也使得国产超快激光器相对于进口产品来说,可以有较大的性价比优势。

(3) 高端人才的大规模回流:

我们注意到,在激光行业,高端人才的回流在加快,这为超快激光的技术突破打下了人才基础。

超快激光器的两大核心诉求:高稳定性的超短脉冲、高脉冲能量。通常,可以利用锁模技术获得超短脉冲,利用CPA放大技术获得高脉冲能量,其中涉及的核心部件包括振荡器、展宽器、放大器和压缩器等。

其中,振荡器和放大器技术难度最高,也是一家超快激光器制造企业的核心技术。

振荡器:在振荡器内,利用一种锁模技术获得超快激光脉冲。

展宽器:展宽器将飞秒种子脉冲按不同波长在时间上拉开。

放大器:利用啁啾放大器使这一展宽的脉冲获得充分能量。

压缩器:压缩器把放大后的不同成分的光谱再会聚到一起,恢复到飞秒宽度,从而形成具有极高瞬时功率的飞秒激光脉冲。

超快激光器的振荡器、放大器等核心部件,大多数由激光器生产企业自家生产;若无法自产振荡器等,可购买其他公司生产的激光种子源。

国际上一些超快激光器厂商的核心零部件制造能力如下:

Coherent(相干):

相干公司能够生产超快激光系统中的每一个组件,包括泵浦激光器、振荡器、放大器、可调谐OPA及其附件等。2016年相干收购了高性能工业激光光源和激光解决方案及器件厂商ROFIN,而ROFIN此前又收购了美国特种光纤厂商Nufern,后者可供应特种光纤。

光谱物理(Spectra-Physics):

2011年公司收购了奥地利超快激光器生产商HighQLaser公司。他们将LD抽运与半导体可饱和吸收镜(SESAM)技术相结合,研制出了世界上最紧凑、最稳定的超快激光器。光谱物理可以自产各种皮秒振荡器、皮秒放大器、飞秒振荡器和飞秒放大器。

IPG光电:

IPG能够提供绿光、红外和中红外皮秒和飞秒光纤和光纤固体混合激光器,其中IPG的皮秒及飞秒光纤激光器配备了主振荡光纤功率放大器(MOFPA)结构,尤其适合重复频率介于10kHz-数MHz之间、脉冲能量为若干μJ-~1mJ的超快脉冲。

Clark-MXR:

成立于1992年,公司创始人之一GeraldMourou(2018年诺贝尔物理学奖获得者)最早提出了CPA理论,并最早开发出了商用CPA系统。此外Clark-MXR公司在该领域里还拥有无数个“第一”,包括第一台商业化脉冲碰撞锁模染料(CPM)激光器、第一台商业化bow-tie放大器、第一台商业化Ti:Sapphire振荡器、第一台商业化再生放大器、第一台商业化光纤振荡器作种子源的再生放大器、第一台商业化集成一体化再生放大器、第一台商业化髙功率1um光纤振荡器、第一台商业化高功率1um振荡器等等。

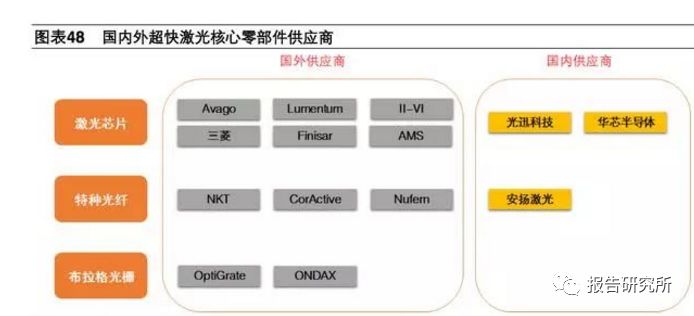

超快激光器的芯片、特种光纤、布拉格光栅、泵浦源等,大多由专业的电子制造企业生产。芯片(20%-30%)+光纤(15%-20%)+泵浦源(20%)占了超快激光器总成本的约70%,该领域比较知名的公司包括芯片制造企业Lumentum、特种光纤制造企业NKT公司等。

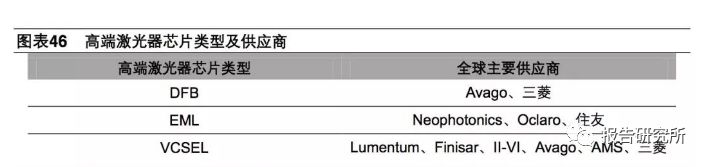

芯片:激光芯片分为激光器芯片(发射端)和探测器芯片(接收端),其中,激光器芯片技术壁垒高,是光芯片中的“明珠”。

从目前DFB/EML/VCSEL三大高端激光器芯片市场来看,美国和日本光器件厂商仍然占据市场主导,包括Finisar、Avago、三菱、Lumentum、II-VI等公司。2018年,

Lumentum(原行业第二)以约18亿美金的价格收购了Oclaro(原行业第三),两者合并之后,销售额一举超过了Finisa(r原行业第一),成为新的行业第一。近年来,受益于苹果公司对用于3Dsensor的VCSEL激光器的海量需求,Lumentum与Finisar成为光器件行业内最火热的厂商。

国内具备VCSEL芯片量产制造能力的厂商主要是光迅科技和华芯半导体。

此外,受到市场关注的芯片企业包括山东太平洋、深圳源国、国星光电、华工科技、三安光电及台厂全新光电、晶元光电、环宇以及给苹果供应VCSEL芯片的稳懋。

特种光纤:NKT公司是全球领先的高性能光纤激光器、光纤传感系统和光子晶体纤维供应商,全球超快光纤激光器所使用的光子晶体光纤被丹麦NKT公司占据大部分市场份额,NKT公司于2017年下半年收购瑞士超快激光制造商Onefive公司,开始大规模出货飞秒激光器和皮秒激光器。

此外,CorActive(已被大族激光收购)和Nufern(现为相干子公司)也具备特种光纤的生产能力。

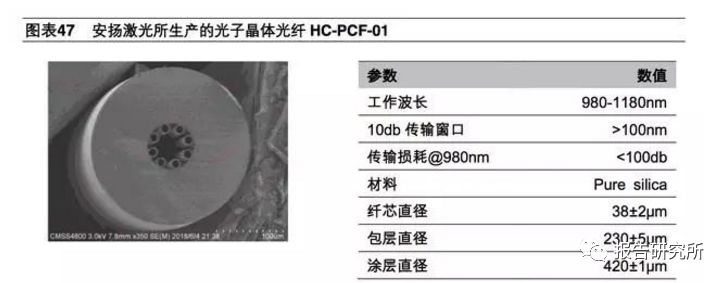

国内公司中,安扬激光自建了光纤拉丝塔,可生产40余种各种用途的特殊光纤,摆脱了西方公司对光纤激光器产业链的控制。

光栅:脉冲展宽器和压缩器需要一种特殊的反射型布拉格光栅。

由于在光束传播的方向上光栅的周期逐渐发生变化,当光从一个方向入射时,激光脉冲将在时间上进行展宽;当光沿相反方向传播时,激光脉冲将在时间上被压缩。啁啾体布拉格光栅产品专为飞秒及皮秒脉冲展宽和压缩而设计。

美国OptiGrateCorp是啁啾体布拉格光栅技术(VBG)的先驱,在该领域占据全球领导地位。

2017年OptiGrateCorp被全球光纤激光器龙头IPG收购。此外,美国的ONDAX公司也具备制造布拉格光栅能力。

目前国内VBG生产商较少,依然需要大量从海外进口,国内的代理商包括上海昊量、筱晓光子等公司。

核心零部件是每家超快激光企业的必争之地,未来随着核心零部件技术的突破,国内超快激光器的成本还有巨大的下降空间,国产超快的性价比有望进一步提升。

超快激光器的国产化过程与高功率激光器有着很大的相似性,我们认为未来3-5年,随着超快激光应用场景不断成熟落地,有望复制高功率光纤激光器进口替代的道路。

建议从三个角度把握投资机会:

(1) 应用场景从高端向中低端下沉,超快激光加工设备的市场规模快速增长:超快激光很有可能成为新一代精密加工的主流方式,超快激光器的国产化,将带动其售价降低,随着应用场景越来越多,超快激光加工设备的投资机会有望先于激光器出现,重点关注有优质客户资源和雄厚研发实力的设备供应商,如大族激光、华工科技等;

(2) 超快激光器的进口替代:虽然目前我国超快激光器仍主要依赖进口,但国内激光器厂商在技术上进步迅速,随着关键技术的持续突破,国内供应商有望打开进口替代的广阔空间,随着核心零部件的技术突破,优秀的企业有望实现收入和毛利的双增长,建议关注锐科激光(拟收购超快激光制造商国神激光);

(3) 下游新技术应用带来超快激光市场爆发的可能性:折叠屏、陶瓷外壳等渗透率的提升,有可能带来超快激光市场爆发。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们