在很多人眼中,中国制造的崛起,主要依靠较低的人力成本,换来的价格优势。很多行业是这样,但在激光器这种核心尖端产品并不适用。

锐科激光们之所以能够成为IPG在华的强力挑战者,除了人力成本优势外,更多的是依靠提升核心光学元器件的自产率,或国产替代率水平来降低产品的单位成本,从而形成性价比优势。

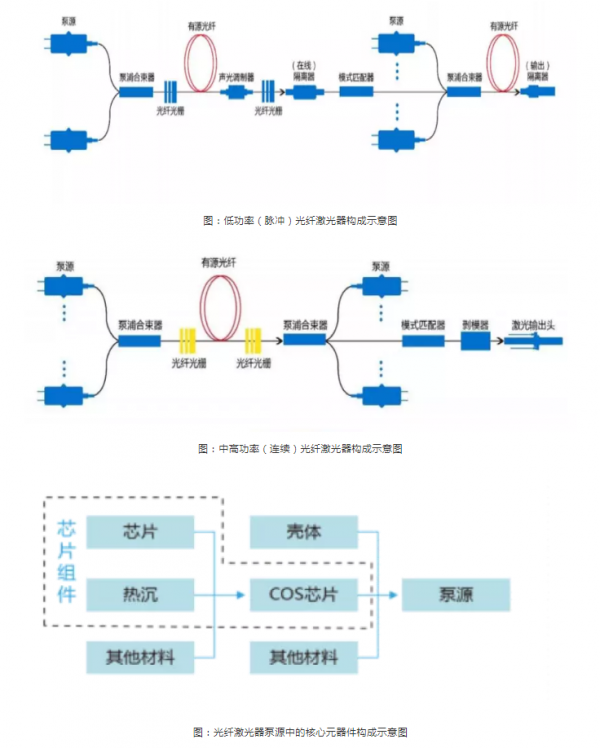

光学器件占光纤激光器成本 40%-60%,而结构件和电路的成本占光纤激光器成本 20%-30%左右。

光纤激光器中核心元器件与光纤激光器的构成关系参照

目前,锐科激光和创鑫激光是核心元器件自产率较高的中国企业。

除了锐科激光、创鑫激光在不断提升核心器件自产率外,在激光芯片和特种光纤领域,国内也出现了许多发展势头很猛的企业。

在激光芯片领域,国内已涌现出“长光华芯”和“瑞波光电”为代表的在大功率激光芯片取得巨大突破的企业。

目前“长光华芯”和“瑞波光电”都已开发出应用于工业加工的10W 808nm单管(190微米条宽)芯片、10W 880nm单管(350微米条宽)芯片、15W 915nm单管(190微米条宽)大功率半导体激光芯片。长光华芯已成为锐科激光的主要芯片供应商之一。

在激光器特种光纤领域,上市公司“长飞光纤”(601869.SH)早在2016年就开始涉足,并与创鑫激光和杰普特光电率先开展合作。最终在2018年底,“长飞光纤”产品具备了特种光纤的进口替代能力,并成为杰普特光电和创鑫激光的核心供应商。

锐科激光对于激光光纤,采取“自产+外购”两条腿走路的方式。2017年公司收购了控股股东航天三江集团旗下的睿芯光纤,并且开始大量采购睿芯光纤采购特种光纤产品。

不过在国产化替代的同时,我们要清醒的认识到,国内在激光核心零部件领域还很薄弱。中高功率光纤激光器所需要的芯片、光纤、光纤光栅等重要元器件,国产产品在性能、稳定性还不具被全面替代国外产品的实力,上述光学器件依赖进口的格局仍将维持一定时间。

从长期来看,只要有足够的时间,国产替代进口是必然的事情。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们