7月全球制造业景气度整体呈现出东西分化格局。在西方,欧美多个经济体连续2、3个月反弹,其中欧元区和德国时隔数月后重回枯荣线以上。在东方,除了中国一枝独秀连续扩张5个月之外,日韩和东盟虽萎缩幅度放缓,但仍处于枯荣线之下。虽然全球经济和制造业继续回升,但在多国疫情出现反复和反弹的风险之下,以及在中美矛盾持续恶化的背景之下,全球制造业和经济的进一步复苏仍需时间。

美国:制造业连续2个月扩张,趋稳面临挑战

美国7月ISM制造业PMI录得54.2,高于前值和预期,在连续扩张2个月的同时,创下了2019年3月以来的最高水平。

多个分项指标继续反弹,其中新订单和产出指数分别出现5.1和4.8个百分点的较大增长,表明需求端和生产端继续快速回升。新出口订单和进口指数在时隔4个和5个月之后重回扩张区间,表明外贸情况有所好转。此外,就业指数录得44.3,虽超出前值,但仍然低迷,或预示本周非农就业数据表现不佳。

尽管7月美国制造业继续扩张,但增长乏力,新业务的亏损加速让市场担忧需求依然疲弱;很多公司受全美多地再次封锁的拖累明显,成本螺旋式增加;且由于当前的订单薄弱,不少公司仍对雇用更多的员工持谨慎态度。与此同时,多数公司对未来的期望也有所改善,乐观情绪有所升温。

美国ISM制造业PMI分项一览,单位:%,资料来源:Wind,植信投资研究院

为使经济尽快复苏,美国政府在疫情没有完全被控制的情况下就复工复产,虽然从高频经济数据来看,经济有所好转,但新增疫情病例同样持续增加,有一些州因为疫情快速增长而出现再次停工的情况,疫情的反复和反弹仍然不容小觑。此外,随着近期和中国矛盾的加剧以及全球经济探底复苏的不确定性,给美国经济和制造业保持稳定复苏带来了极大挑战。

欧洲:制造业持续向好,失业情况依然严重

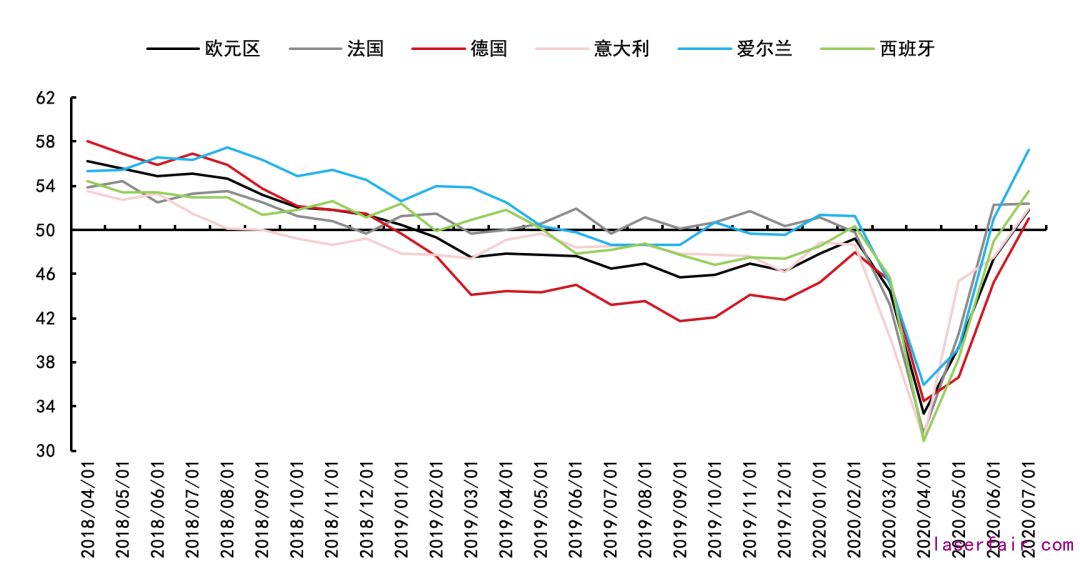

欧元区7月Markit制造业PMI终值录得51.8,时隔一年半来首次站上枯荣线。生产和新订单恢复增长带动制造业整体好转。随着疫情的有效控制,在需求飙升推动下,使得生产以两年多来最快的速度增长,新订单也取得近两年来的首次增长和自2018年初以来最强劲的涨幅,并且增速超过了生产。这既有利于恢复企业的信心,又会促使8月份的产量应该会进一步增长。

尽管企业经营状况总体有所改善,但在前期产能不足的情况下运营,裁员仍在继续。最新数据显示,欧元区就业人数连续第15个月下降,达到历史水平。失业增加,对工作没有安全感,疫情复燃以及持续保持社交距离等措施都将不可避免地抑制进一步复苏的速度。

同样得益于产出和新订单的强劲增长,加之去年同期基数较低,欧元区和欧盟最大成员国德国的7月制造业PMI反弹至51,为19个月来首次站上荣枯线,表明随着活动和需求复苏,德国各地的制造业正在改善。此外,制造商报告海外销售也出现显著好转。主要的担忧之一仍在劳动力市场,7月份工厂裁员略有加速。尽管如此,生产的近期前景看起来是乐观的,并且随着商业信心继续改善,未来几个月制造业将继续保持复苏态势,就业下降的趋势将开始放缓。

法国7月制造业增长虽然有所放缓,但依然强劲。由于前期经济停运期间,积累了大量订单,随着大量需求的释放,使得法国服制造业企业7月产量得到提高。但失业问题仍需引起足够重视。

欧元区及主要成员国制造业PMI,单位:%,资料来源:Wind,植信投资研究院

英国7月制造业创下2019年3月以来的新高。在经济重启后,国内新订单激增,产出增长跃升至32个月高位。不过随着海外需求持续减弱,新出口业务的持续下降使乐观情绪减弱,这可能会限制复苏的力度。此外,就业人数连续第六个月持续下降。英国经济复苏虽然有了坚实的开端,但未来的道路仍然漫长且不稳定。

日韩东盟:制造业萎缩放缓

日韩和东盟的制造业虽然继续萎缩,但幅度均有所减弱。

日本7月制造业PMI录得为45.2,为2月以来的最高水平,但仍然连续15个月萎缩。产出及新订单数量出现近5个月来的最小减幅,在企业的展望方面,在4月触底后也持续出现正成长。

韩国7月制造业创今年1月以来新高,但仍连续7个月低于50荣枯线。制造业萎缩幅度显著放缓,表明需求正逐步恢复。且衡量未来12个月制造业产出的预期指数跃升至49.0,仅略低于荣枯线。

东盟7月制造业PMI录得46.5,萎缩幅度继续放缓。产出和新订单虽然继续萎缩,但均优于前值。不过出口仍然是当前东盟制造业进一步恢复的最大阻碍因素。

中国:连续5月扩张,复苏态势强劲

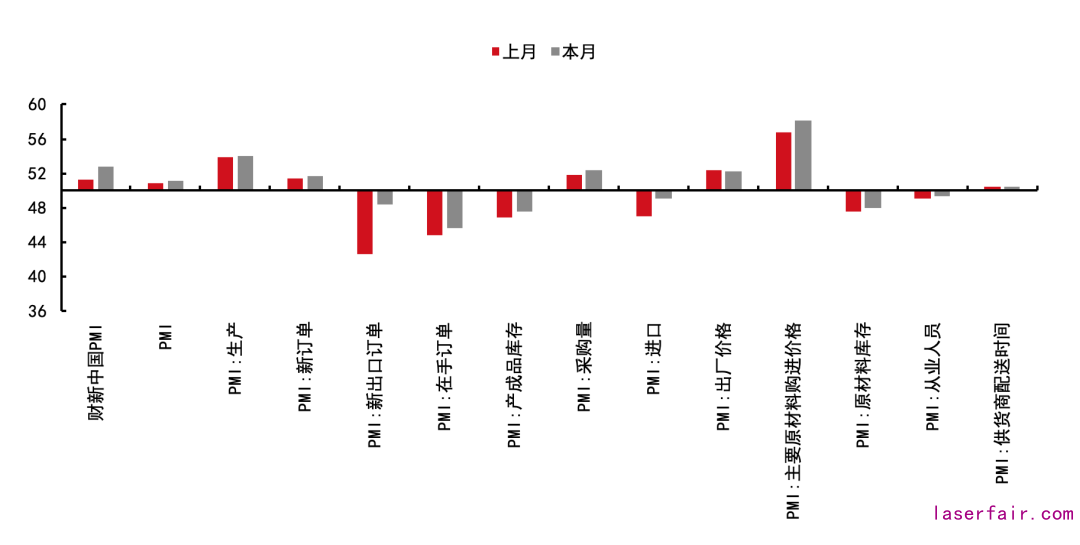

7月制造业PMI为51.1,高于上月0.2个百分点,连续5个月扩张的同时,创4个月以来新高。在调查的21个行业中,有17个行业高于临界点,较上月增加3个。其中13个行业较上月上升,指数回落相对明显的行业主要是在前期较快上升基础上有所放缓。制造业继续稳步恢复,且复苏状态连续2个月好于市场预期。7月制造业呈现出以下几大特点。

一是供需两端继续同步回暖,生产行业普遍回升。生产指数和新订单指数分别比上月上升0.1和0.3个百分点,其中新订单指数连续3个月回升。20个行业的生产指数均高于临界点,企业加大采购力度,当月采购量指数回升明显,多个行业需求复苏动能继续增强。

二是进出口状况继续改善。由于欧美国家在疫情中重启经济取得一定效果,其中欧元区需求有明显复苏迹象,加之我国出台的一系列稳外贸政策措施落地生效,制造业进出口继续回暖,本月新出口订单指数和进口指数分别为48.4和49.1,高于上月5.8和2.1个百分点,均为疫情以来最高水平。

三是主要原材料购进价格指数升至近期高点。受下游行业需求回暖影响,上游产品价格涨幅明显,石油加工、钢铁、有色等制造业主要原材料购进价格指数均高于63.0。

四是企业预期进一步好转。生产经营活动预期指数为57.8,高于上月0.3个百分点,表明企业对近期行业恢复态势保持乐观。

中国PMI各分项变化,单位:%,资料来源:Wind,植信投资研究院

值得一提的是,7月财新制造业PMI从上月的51.2升至52.8,连续扩张3个月并达到2011年2月以来最高水平,表明我国中小制造业企业也处于良好的复苏态势之中。

不过,从指数升幅和企业反映情况来看,市场需求整体仍相对不足。新订单指数低于生产指数2.3个百分点,需求恢复情况弱于供给。此外,由于国外在重启经济时出现疫情复发问题,加上中美矛盾持续恶化,后期进出口恢复情况仍有待观察。这些都将对我国制造业稳步恢复带来一定程度的阻碍。

总体而言,两大制造业指数表现均超出市场预期,供需两端持续回暖,外需回升力度加大,下半年经济开局向好,这为经济进一步反弹释放了积极信号。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们