9月末,英诺激光科技股份有限公司(以下简称“英诺激光”)披露了公司首轮问询回复函,对于公司固体激光器收入规模相对较小、产品毛利率大幅下滑等问题进行了回复。

英诺激光成立于2011年,主要从事微加工激光器和定制激光模组的研发、生产和销售。从招股书来看,近三年来,英诺激光主营产品价格持续走低,毛利率大幅下滑。此外,受贸易摩擦等因素影响,英诺激光境外收入占比也持续下滑。内外交困之下,公司营收及净利润增速放缓迹象明显,短期业绩压力不容小觑。

【核心产品单价跌6成 境外市场销售受阻】

作为二十世纪“新四大发明”之一,激光被誉为“最快的刀”、“最亮的光”和“最准的尺”,广泛应用于工业制造、通讯、信息处理等领域。

激光器处于产业的中游,属于整个激光加工产业的核心器件。自1960年全球首台红宝石激光器问世以来,全球激光器市场容量已经突破千亿。但作为激光加工装备的“芯片”,激光器行业一直由美国IPG等巨头企业把控。直至近几年,以锐科激光、英诺激光为主的国内企业成功实现技术突破,但也只能在中低端市场参与竞争。

英诺激光主营业务包括激光器和定制激光模组两大类。其中,纳秒固体激光器为公司销量最大的产品,2019年销售收入达到1.95亿元,在国产纳秒紫外激光器市场中市场份额约为20%。

近几年,受宏观经济形势波动、贸易争端等因素叠加影响,国内激光行业增速大幅放缓,行业龙头大族激光2018年-2019年连续两年收入出现下滑,2019年净利润下滑近7成。

亦受此影响,报告期内英诺激光主要产品价格持续下滑。数据显示,2017年-2020年1-6月,公司纳秒固体激光器单价分别为10.75万元/台、7.37万元/台、5.59万元/台和4.09万元/台,报告期内跌幅超过6成。同期,超快激光器产品单价也由74.27万元/台下滑至37.17万元/台,跌幅也达到50%。

产品价格持续下滑,英诺激光激光器业务毛利率也呈现出逐年下滑趋势,报告期内由55.52%下滑至48.57%。其中,公司3W、5W紫外纳秒激光器为代表的低功率纳秒固体激光器毛利率由53.27%下降至32.87%,一年之内下滑超过20个百分点。2020年上半年,该产品毛利率进一步下滑至30.68%。

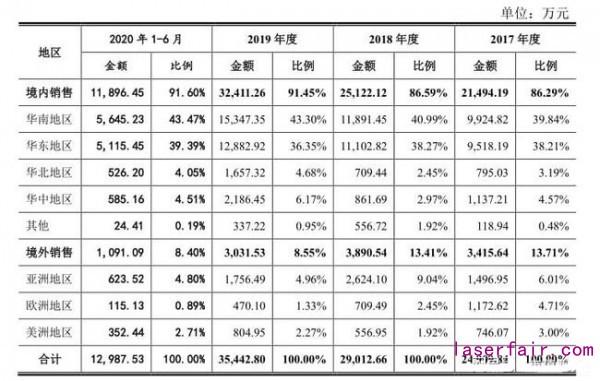

国内市场日趋激烈,国外市场状况也不容乐观。受中美贸易摩擦等因素影响,英诺激光近几年境外销售受阻,境外收入及占比持续下降趋势明显。而在新冠疫情的冲击下,2020年上半年英诺激光境外收入仅为1091.09万元,占比仅为8.4%,较2017年下滑超过5个百分点。

【下游行业持续低迷 微加工市场容量有限】

财务数据方面,2017年-2019年,英诺激光实现营收分别为2.49亿元、2.91亿元和3.59亿元,净利润分别为0.43亿元、0.62亿元和0.72亿元,增速放缓迹象较为明显。

今年上半年,但受国内价格走低、疫情等因素影响,公司上半年主营收入同比下降了 11.42%。

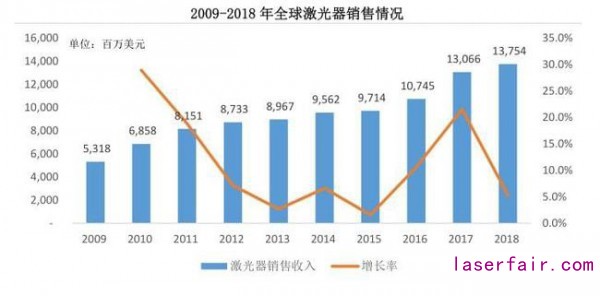

实际上,激光行业由于下游应用分布广泛,行业受到单一行业周期性变化影响并不明显,但受宏观经济周期影响仍然较大。数据显示,2009至 2018年,全球激光器市场复合增长率为11.14%,但2018年增速已经降至5%左右。

此外,我国本土激光器制造商在高端核心技术方面仍有较大差距,芯片和部分光栅产品仍然需要进口。与此同时,大部分国内企业仍然沉迷于价格战之中,使得中低端市场竞争异常激烈。

事实上,外资企业在价格战中也未能幸免。2018年,IPG中国区域销售收入同比下滑19%。但其在高端产品领域仍处于绝对优势。根据《2019 中国激光产业发展报告》统计数据,IPG在中国市场的占有率为 50.1%,其收入主要来源于高功率和超高功率光纤激光器。

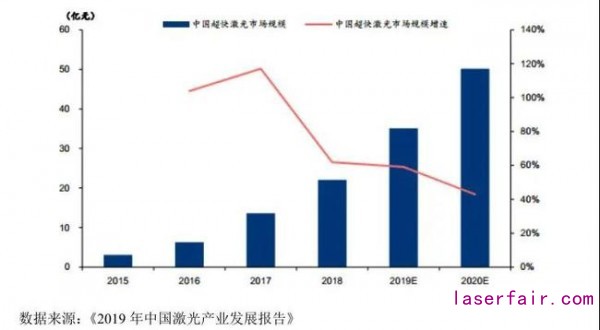

显然,尽快缩小与外资企业在高端核心技术的差距,决定着我国激光行业未来的发展。就英诺激光来说,未来最大的看点在于其超快激光器产品的发展。从国内市场看,尽管超快激光器同样面临增速放缓的困境,但目前仍维持在40%以上的增速。

然而,作为“全球少数具有纳秒、亚纳秒、皮秒、飞秒级微加工激光器核心技术和生产能力的厂商”,英诺激光目前超快激光器收入占比尚小,2020年上半年仅销售11台,收入占比不足5%。此外,随着产品单价的腰斩,该产品毛利率也由76.09%下滑至59.90%。

对于竞争激烈的激光器行业来说,毛利率水平既体现了产品的质量和技术的领先性,也是企业实现内生增长、确保研发持续投入的保障。显然,持续下滑的毛利率水平并不利于英诺激光未来在技术领域的投入。

与国内同行科锐激光相比,英诺激光收入规模也处于相对弱势地位。数据显示,2019年,英诺激光营业收入为3.59亿元,国内激光器龙头锐科激光则已经突破20亿元。

而与锐科激光、创鑫激光等国内主流光纤激光器生产企业相比,英诺激光所生产的固态激光器主要用于市场容量相对较小的微加工领域,这又决定了公司短期业绩难有爆发性。

英诺激光也在招股书中披露,2020年1-9月,预计公司实现营业收入21500万元至24500万元,同比变动-3.75%至9.68%;预计净利润2610万元至3227万元,同比变动-2.17%至20.95%。由此可见,公司今年前三季度业绩仍存在下滑的可能。

因此,在产品单价暴跌、毛利率持续下滑、出口业务受阻等诸多问题与压力下,英诺激光短期业绩不容乐观,而其上市后的发展也因此多了不确定性。

(本文作者:江峰。本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。)

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们