1月27日晚间发布业绩预告,预计2020年归属于上市公司股东的净利润2.90亿元~3.02亿元,同比下降7.14%~10.83%;基本每股收益1.0069元~1.0486元。业绩变动主要原因是,2020年初,新冠肺炎疫情对公司上半年的业绩产生一定影响,导致公司年度业绩承压,公司归属于上市公司股东的净利润有所下降。公司4月份开始复工复产,研发、生产、销售等工作快速有序恢复,公司产能持续满产状态,销售订单饱满,公司全年销售情况整体好于往年。2020年,公司持续加大研发投入,加大智慧工厂的自动化建设,积极推动产业升级改造,持续开展质量提升工程,加强成本管控,提升材料采购议价能力,一定程度上提升公司综合毛利率。此外,公司产品结构不断优化,新应用产品销售持续放量,归属于上市公司股东的扣非净利润稳定增长。

2019年年报显示,锐科激光的主营业务为光电子器件制造,占营收比例为:100.0%。

锐科激光的董事长是伍晓峰,男,50岁,中国国籍,无境外永久居留权,硕士,研究员。 锐科激光的总经理是吕卫民,男,55岁,中国国籍,无境外永久居留权,大专学历,高级工程师。

周三,大盘初步止跌,各类指数均红盘报收。前期两大热点全线反攻,光伏和锂电池都卷土重来。不过,白酒股的调整仍在继续,对此,公募一哥一个动作表明,“压力很大”。道达号“个股趋势”提醒:1. 锐科激光近30日内北向资金持股量减少184.33万股,占流通股比例减少1.20%;2. 近30日内无机构对锐科激光进行调研;3. 根据各大券商对锐科激光净利润的预测,锐科激光2020年年度预测净利润平均值为2.87亿元。锐科激光去年同期净利润为3.25亿元。更多关键信息,请搜索“道达号”。

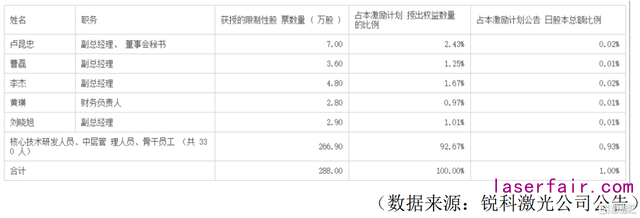

2020年12月31日,公司发布首期股权激励计划(草案)、长期股权激励计划(草案)。锐科激光从发布公告以来,截止2021年1月26日,股价上涨12.86%。

从首期股权激励计划(草案)内容解读,计划主要包括两个方面的内容:

(1)本次长期股权激励计划激励对象主要分配给公司核心技术研发人员(266.90万股)。

(2)激励计划第一/二/三个解除限售期分别需要公司满足2022/2023/2024年营业收入以2019年为基数复合增长率不低于25%/26%/27%,同时净资产收益率不低于15%/16%/17%。

公司经营产品

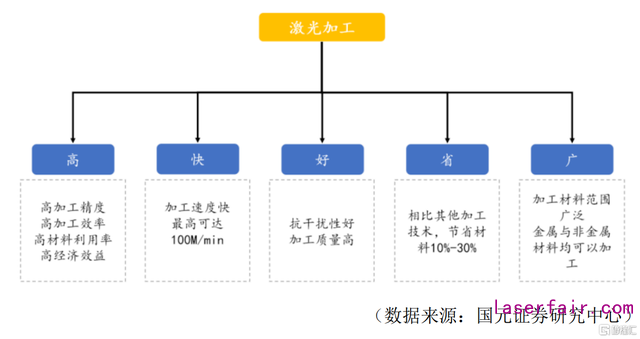

公司是专业从业光纤激光器的高新技术企业。激光器是激光设备的核心零部件,激光设备作为传统数控机床的替代品,它主要优势在于加工的精密度较高以及加工成本较低,同时其非接触加工特性也易于在高端机床、工业机器人等领域应用。

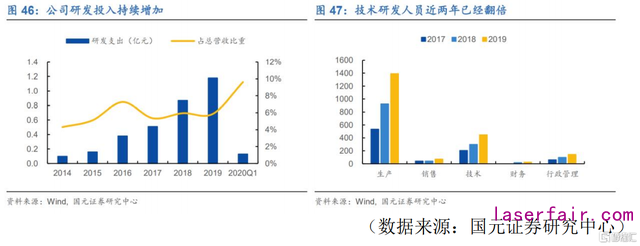

激光器作为技术密集型行业,横跨多个学科,激光器研发技术难度较高,因此研发费用的投入以及研发人员的数量是公司可以保持持续竞争力的关键。2019年研发投入1.18亿元,同比增长35.63%;2019年技术人员相比2017年人数已经翻倍。

本次长期股权激励计划激励对象主要为公司核心技术研发人员,在“技术为王”的激光器行业,我们认为对于技术人员的激励或将成为公司长期增长的主要动力来源。

公司优势

伴随着中低功率光纤激光器核心零部件自产,公司快速抢占市场份额,从2017年市占12.10%增长到2018年市占18%。根据《2019年中国激光产业报告》显示锐科激光光纤激光器2019年市占24%。国海证券预测2020年锐科激光市占达到30%。公司目前已经突破30kw激光器技术,高功率激光器研发进度良好。受产品性能持续优化,以及疫情、贸易战等因素叠加,今年来高功率激光器国产化趋势加速。公司半年报显示,二季度连续光纤激光器订单量饱和,呈现供不应求的态势,同时公司2020年上半年高功率产品销售增长幅度不断提升,6000W及以上高功率光纤激光器销售数量较2019年同期增长100.4%,公司高功率产品销售增长态势迅猛。公司产品结构不断优化,使公司快速摆脱激光器价格战影响。2020年前三季度整体毛利率27.99%(-3.93pct),净利率13.45%(-7.23pct),其中Q3单季度毛利率31.92%(-0.24pct),净利率16.35%(+12pct)。公司净利率已经有了上升趋势。公司盈利与估值预估

从公司发布的股权激励计划,计算2022-2024年营业收入达标下限为39.26亿元、50.66亿元、66.41亿元,5年营业收入增长3倍。公司主营产品可以分为连续光纤激光器和脉冲光纤激光器,2019年公司两种激光器销售收入占公司总营业收入接近90%。连续激光器主要应用于切割领域。以往对金属切割主要追求低成本策略,但随着高端应用起量,行业竞争逻辑由“成本”逐渐向“工艺”切换。企业对精密加工需求越来越旺盛。西南证券预测公司2020-2022连续光纤激光器板块收入同比增长 9%、51%、46%。脉冲激光器主要适合打标领域。受益于5G、新能源企业、消费电子等产业释放激光打标设备需求,未来5年全球市场规模可达25.03亿美元,目前全球市场格局尚未成型。中国企业有望利用规模效应和品牌效应在全球范围内推广产品。西南证券预测2020-2022脉冲光纤激光器板块收入同比增长 1%、23%、25%。西南证券预计公司2020-2022年归母净利润分别为2.6/4.5/6.9亿元。EPS分别为0.92/1.57/2.39,PE分别为107.78/63.16/41.49,未来空间确定性高。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们