1、工业激光设备

从汽车制造、动力电池、手机制造、航空航天、医疗器械乃至国防军事等几乎我们能想到的所有领域,都活跃着激光设备的身影 ;而且对很多行业而言,激光技术已经成为一种不可或缺的支撑技术。中国制造 2025 的核心是智能制造,智能制造的核心之一是光电技术,而光电技术的核心之一正是激光设备以及核心部件激光器。因此,激光行业本身的市场规模虽小,但它却是驱动制造业发展的一大核心力量,其重要性不言而喻。

2、工业激光设备行业分析

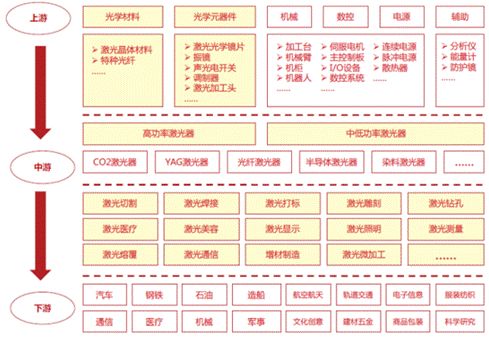

激光加工产业链从上游生产核心激光器的企业到生产各类激光加工设备的企业再到激光加工服务的企业,形成了整个激光加工完整的生态链。一般由激光材料生产商、激光器件生产商、激光器生产商、激光装备生产商组成。其中激光器是激光装备的核心。

激光加工替代传统加工的优势是加工效率的提升。根据美国BCC研究所的市场分析报告,工业激光市场一直在发展壮大,即使是在近几年全球经济持续低迷时期,该市场还一直保持稳健增长趋势,而且不断发展的技术还将继续推动这个全球市场发展。

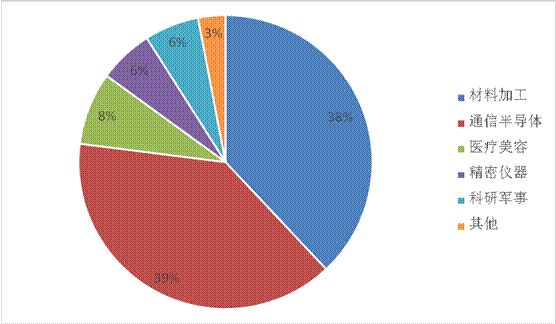

从全球范围看,全球激光市场划分中最大的细分市场为材料加工和光刻,2016年占比39%;通信和光存储占比38%。科研和军用、医疗和美容、仪器仪表和传感器,以及娱乐、显示和打印细分市场,分别排在第三至第六位。

2016全球激光材料加工市场规模为126亿美元,增长6.8%,中国地区则增长近20%。按照产品分类分析,用于在切割、焊接、标记和增材制造的激光加工系统(大功率)占75%。用于微电子处理的激光系统(小功率)市场占25%,该市场2016年度增长了15%,主要是由于制造移动电子设备及其部件如显示器和半导体的激光加工系统增加。

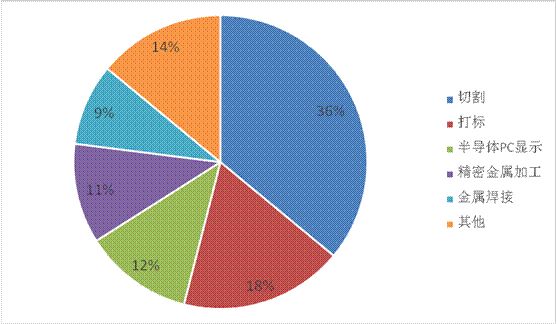

按照下游应用分析,根据工业激光解决方案ILS的统计,设备应用中切割占比36%,打标18%,二者合计占比达54%;其次为半导体/PC/显示器应用占12%,精密金属加工11%和金属焊接9%。地区分布看,亚太地区则是全球工业激光器最大的应用市场。

3、激光加工设备市场格局

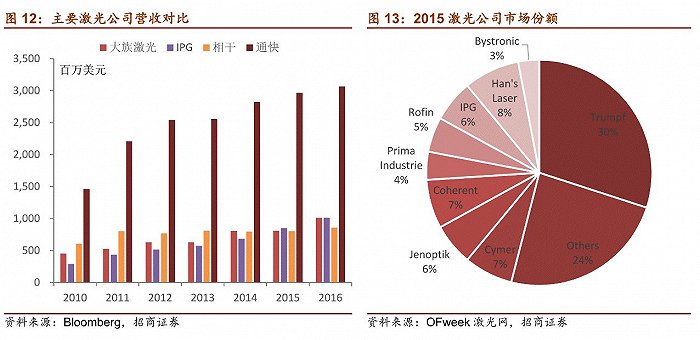

从全球激光企业来看,德国通快一家独大,大族激光、美国IPG、美国相干三足鼎立。从营收来看, IPG、相干和大族体量相当,通快则约大族的三倍。目前,通快占全球激光公司市场份额约30%,大族8%,相干7%,IPG为6%。

相干公司主要聚焦于工业激光材料加工微电子领域。CO2激光器和准分子激光退火应用产品为主。大族激光主要将激光器作为工具集成到自己的激光加工设备,是苹果手机加工设备的供应商。通快则是大功率激光机床设备。IPG Photonics是光纤激光器领域的领导企业。

4、激光器市场分析

激光设备中的核心是激光器,约占激光设备成本的一半,近几年国内小功率激光器产品逐渐成熟,国产替代加快,产品价格降价幅度很大;大功率激光器则仍被国外厂家垄断,降价幅度较小。

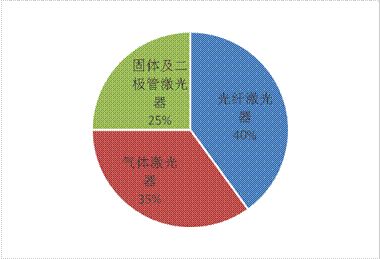

其中,激光器中的材料加工激光器全球市场规模2016年33亿美元,较2015年增长5.4%。光纤激光器占比最高,拥有40%的市场份额, 领先于以CO2和准分子激光器为代表的气体激光器(35%),以及棒状和盘形固体激光器和二极管激光器(25%)。

5、光纤激光器正逐步替代传统激光器

激光微加工应用所使用的激光器,主要是光纤激光器、CO2激光器、固体激光器等,其中光纤激光器应用最多。光纤激光器因其高效率及低维护运营成本优势逐渐受到激光装备制造商的青睐,在激光加工等多个应用领域替代CO2激光器和普通固体激光器。

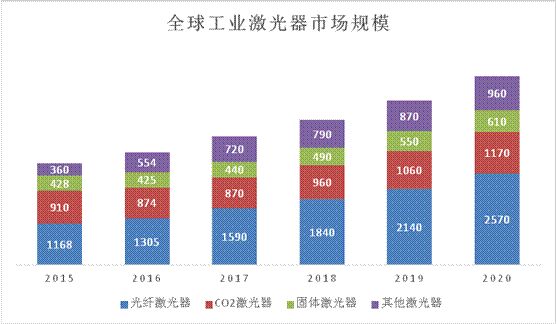

2015年以来,光纤激光器销售收入占全球工业激光器市场销售收入的比重呈逐年增长趋势,与此同时CO2激光器和普通固体激光器的比例呈逐年下降趋势。其中,光纤激光器在激光切割系统中的应用,近两年跨越式增长,尤其是在中功率切割系统中。在焊接系统中,则激光焊接设备使用光纤激光器已经达到占比60%。

据统计,2017年全球光纤激光器销售收入可达14.09亿美元,比2016增长约9%,占全部激光器销售收入的41%,已成为全球销量最高的激光器品类。根据预测,全球光纤激光器的销售额将由2017年的15.90亿美元增加到2020年的25.70亿美元,年复合增长率约16%。

按地域划分市场状况预测:

1)亚太地区是全球工业激光器最大市场。2017年亚太地区光纤激光器市场规模为7.45亿美元,2020年到12.56亿美元,年复合增长率为19.02%。

2)欧洲对光纤激光器的需求主要源于其汽车行业,光纤激光器能够实现高强度的钢切割和焊接汽车部件。2017年欧洲光纤激光器市场规模为5.08亿美元,2020年到7.54亿美元,年复合增长率为14.07%。

3)北美在研究、通信、医疗、军事和国防行业等领域,同时美国制造业回归政策刺激下,预计北美激光器市场将快速增长。根据预测,2017年北美洲光纤激光器市场规模为2.82亿美元,2020年有望达到4.11亿美元,年复合增长率为13.38%。

可以看出,未来仍是亚太地区工业激光器的需求最大,增速最快。其中主要是中国制造业升级需求迅速,对激光器的需求增速可达20%。

6、光纤激光器龙头-美国IPG光电

IPG光电 (NASDAQ:IPGP)创立于1990年,总部位于美国马萨诸塞州Oxford,是全球最大的光纤激光器制造商。

目前光纤激光器市场的竞争比较激烈,IPG, 罗芬(美国相干收购)、恩耐、业纳、SPI等外国品牌仍占据国内大部分市场份额。2107年,国外激光器在国内约47亿人民币的销售额,占据国内光纤激光器市场的三分之二,其中IPG光电一家占24亿元。

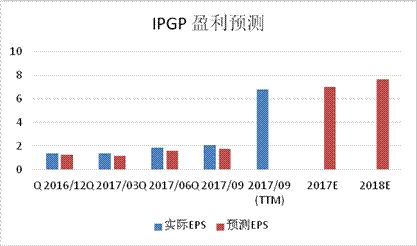

IPG光电国内主要客户大族激光,根据明年大族激光业绩增速会低于17年苹果大年的采购情况测算,盈利预测:

IPG光电的增长主要看亚太地区下游激光设备公司的销售情况,特别是国内,跟进比如大族激光和华工科技的销售情况,可间接了解到上游激光器的业绩释放。

7、国内激光设备龙头-大族激光

大族激光是国内激光设备龙头,是全球排名第二的最主要激光加工设备生产厂商,从一个仅仅依靠40万元预付款创立的“小作坊”,在中国制造迭代升级浪潮中一步步成长为全球激光设备制造业的中国力量。公司目前的营收占比中以小功率为主,大功率设备增长迅速,新成立的新能源业务收入增速可观,原有的PCB制版业务增长迅速。

小功率激光设备

目前是公司主要产品,占营收的67%,毛利率42%。2017年是苹果新产品的大年,采用OLED异形幕、金属中框等,对切割和焊接设备的需求爆发,公司17年小功率激光设备约一半营收是苹果公司客户的订单,预计明年苹果创新小年,激光加工设备需求不会再有迅速增长,安卓阵营方面代工则会跟进苹果的全面屏异性屏等手机外观、工艺等设计,小功率激光设备这块营收预计18年会比17年略有增长,目前设备订单排到明年一季度。

大功率激光设备

目前占营收17%,毛利率29%。大功率业务增长与中国基础制造业水平提升相关,大功率激光业务有望维持30%-40%稳定复合增长,未来能成为大族激光营收第一大部门。目前,国内的大功率激光设备约1万套,大族拥有约3000套,其它大多是进口设备,且大部分都是传统CO2激光器设备,存量更新换代需求强烈,同时随中国制造业的水平每年有10%增长。目前大功率光纤激光器仍大部分采用IPG光电公司产品,公司高功率激光器研发成功可有效提高产品毛利率10-20%,市场占有率及毛利率改善空间大。大功率激光设备是大族激光未来重点发展方向,建设了高功率激光设备产业园,建议持续关注高功率激光器的研发进度情况,目前看大功率激光器2019年可能有稳定可靠产品。

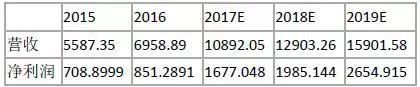

营收&净利预测:

按照公司历史中位值和类比公司(IPG光电33倍、华工科技48倍)来看,保守估计PE 35 倍,17-19年的EPS为1.57、1.86、2.4,对应的股价为54元、65元、84元。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们