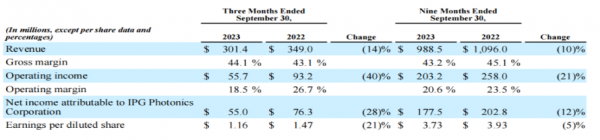

据财报显示,2023年第三季度IPG实现营收3.01亿美元,同比下降14%;净利润为0.55亿美元,同比下降28%,毛利率为44.1%。

IPG首席执行官Eugene Scherbakov表示,光纤激光器公司目前正在面临市场的挑战,欧洲工业需求疲软,中国新能源汽车电池生产投资减少,都加剧了这一问题。“北美的总体工业需求好于预期,但许多客户预测经济会继续放缓,并推迟了购买决定。欧洲的制造业指标正处于2008年衰退以来的最低水平。”

“虽然本季度营业收入有所下降,但我们的毛利率仍在继续提高,这是因为我们专注于降低成本、管理库存和提高制造效率。与此同时,我们仍然乐观地认为,随着2024年电动汽车电池产能投资的增加,中国的销售应该会复苏,美国的销售可能会在未来几年受益于政府投资和国内举措。”

受中国多个应用市场影响,IPG营收下滑

第三季度,IPG的营业收入从一年前的9300万美元缩水至5600万美元。

从应用市场来看,IPG在材料加工业务方面的销售额占总收入的88%,同比下降15%。由于中国切割、焊接和标记应用的收入下降,部分抵消了3D打印应用和手持焊机销售的增长。

新兴应用增长的产品销售占总收入的42%,受到中国新能源汽车应用销售下降和太阳能电池制造应用的需求下降的负面影响。

从产品种类来看,高功率连续波(CW)激光器收入同比下降了22%,这是由于钣金切割和焊接应用的需求减少。由于激光打标和太阳能电池制造应用的需求下降,脉冲激光器的销售额较去年同期下降了25%。

从地区来看,中国和北美的销售额分别下降了28%和13%,但欧洲和日本的销售额分别同比增长了3%和41%。

积极采取措施提高利润率

IPG高管指出,为了应对营收的下降,最近的成本削减、运输成本和关税降低,以及波兰和意大利制造基地的业绩改善,都将有助于减少对利润率的影响。

该公司在本季度还出售了两栋大楼,筹集了2900万美元,获得了大量现金,IPG的资产负债表上的流动资产超过11亿美元,没有债务。

尽管全球钣金切割应用需求下降引起了宏观经济环境疲软,但IPG高管指出,公司在手持激光焊接产品和半导体制造应用上的强劲销售力,仍是两大亮点。

IPG首席财务官Tim Mammen补充道,相比之下,除中国外,其他国家和地区在新能源汽车动力电池产能的发展上仍处于早期阶段,未来几年其他国家在这方面应该会有所增加。

比如,最近丰田计划在北卡罗来纳州投资80亿美元建造一座电池厂;福特则延迟了其在美国计划的数十亿美元动力电池生产基地的投资。

近年来,动力电池已成为IPG激光器的主要竞争市场,2022年IPG在该市场的销售额占总销售额的20%左右,高于2021年的10%。

3D打印“催化剂”

“3D打印,尤其是金属激光增材制造,仍然是一个潜在的增长领域,尽管这个市场发展很慢,但是这种情况可能即将改变。” Scherbakov认为。

“我们看到3D打印应用对我们激光产品的需求大幅增长,”这位首席执行官说,“行业报告表明,该技术正在为消费电子设备的制造进行测试……似乎有一种新的催化剂可能会推动进一步的采用。”

尽管目前还不清楚该技术在消费电子领域的任何重大推广,但IPG对此已经有了应对。他们最近推出了一种专门针对增材制造的新型激光器。

这种激光器有一个可调模式,可以从精细结构的单模输出转变为多模输出,积累速度高达六倍。Scherbakov补充说:“光源功率和光束分布的高度稳定性将有利于客户在全天候生产环境中使用该技术。”

对于第四季度,IPG预测可能会进一步下滑,销售额在2.7亿至3亿美元之间,远低于2022年第四季度的3.34亿美元。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们