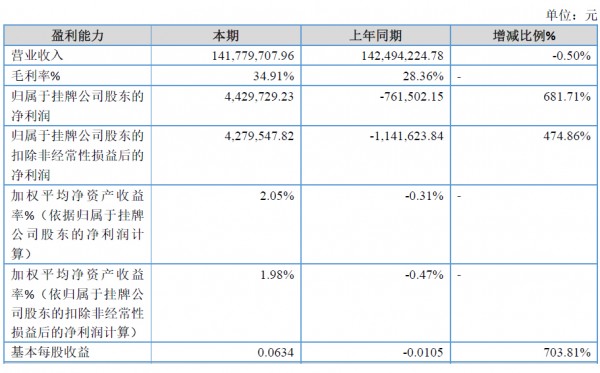

8月22日,苏州天弘激光股份有限公司公布了2024年上半年业绩报告,报告期内,公司实现收入141,779,707.96元,同比减少0.50%;净利润4,430,724.92元,同比增加687.76%。总资产达到549,389,998.93元,较期初微增0.06%;净资产为214,760,197.17元,略有下降0.43%。

报告指出,净利润实现显著增长,主要归因于:报告期内,新能源锂电动力市场趋于饱和,模组、PACK产线市场竞争激烈,价格低于往年,公司通过加强内部项目管理,优化产品性能和结构,做好成本和费用控制,保证一定的产品利润;同步公司积极调整产品市场,转向新能源重要配件及电机行业自动化产线的推广;在激光精细加工装备等存量产品市场,公司持续对半导体、显示等行业深挖,调整产品结构,提升产品综合利润。

技术创新与市场拓展

作为工业数字化智能装备及自动化产线的领军企业,天弘激光在报告期内展现了其强大的市场适应能力和技术创新能力。公司围绕激光技术为核心,为客户提供“激光+机器视觉+自动化+信息系统集成”的整体解决方案,成功服务于新能源锂电、电机、汽车及零部件、半导体、显示、3C、航空航天等多个行业。尽管面临新能源锂电市场趋于饱和等挑战,公司依然通过精准的市场布局和技术优化,实现了净利润的大幅增长。

一直以下,天弘激光持续加大研发投入。本报告期内,该公司研发投入较上年同期增加5,184,578.47元,增幅为34.07%。公司在不同基底材料加工应用以及结合复合加工技术创新,持续在工业领域进行装备集成技术研发,拥有多项专有技术,并取得了一系列专利和软件著作权。

报告期内,公司加速推进与两家合作伙伴的项目进度,积极布局固态电池自动化产线,为市场开放提前做好了技术储备。同时,公司还针对电机定转子行业客户,研究开发扁线电机自动化产线,进一步降低了对新能源锂电行业的依赖风险。

此外,随着金属3D打印技术的迭代发展和金属粉末材料成本的降低,该业务在航空航天、3C、五金等行业迎来爆发式增长。报告期内,天弘激光已成功推出多系列多头金属3D打印机型,并在相关领域开拓了多个合作项目,同时建立加工点提供技术和加工服务,为公司带来了新的业绩增长点。

生产模式与商业模式

公司坚持“以销定产”的生产模式,根据客户需求进行定制化生产,确保产品符合客户工艺路线、技术需求和产能节拍等。通过项目制管理,公司从设计开始便严格控制成本、预估风险、管控进度,为非标项目的顺利实施提供了有力保障。对于标准化产品,公司则设置安全库存,以保证订单的快速有效交付。

在商业模式上,公司主要采用直销模式销售智能自动化装备与产线,同时部分标准化设备也通过代理合作模式实现销售。在金属3D打印业务中,公司更是创新性地结合了“设备+技术加工服务”的模式,进一步提升了市场竞争力。

未来展望

展望未来,天弘激光将继续秉承创新驱动发展的理念,持续加大在技术研发和市场拓展方面的投入。公司将继续围绕新能源锂电、半导体、显示等存量市场提供优质的模组PACK产线和精细激光加工设备,并不断进行技术和性能优化。同时,公司也将积极把握金属3D打印等新兴技术的发展机遇,拓展新的业务领域和市场空间。

此外,公司还将加强与合作伙伴的战略合作,共同推动新技术、新产品的研发和应用,为客户提供更加全面、高效、智能的解决方案。相信在全体员工的共同努力下,天弘激光将实现更加辉煌的业绩和更加美好的未来。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们