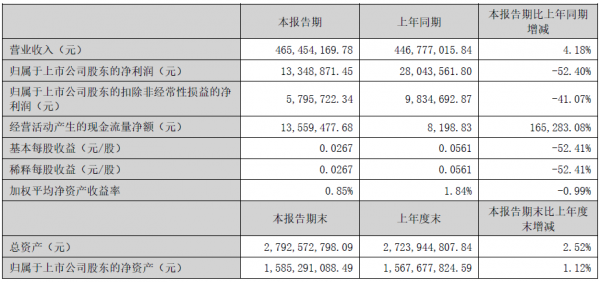

8月24日,深圳光韵达光电科技股份有限公司(以下简称“光韵达”或“公司”)发布了2024年半年度报告。报告期内,公司实现营业收入4.65亿元,同比增长4.18%,展现出较强的市场适应能力和发展韧性。然而,受行业竞争加剧、成本上升及部分业务周期性影响,公司净利润出现下滑,归属于母公司的净利润为1,335万元,同比下滑52.40%。

一、业务亮点

2024年上半年,国内外经济形势复杂多变,光韵达凭借其在激光智能制造领域的深厚积累和技术创新,实现了营业收入的稳步增长与业务结构的持续优化。

1、应用服务类业务稳健增长

应用服务类业务以3C行业客户为主,本报告期内PCB行业出现明显市场回暖迹象,应用服务类业务订单略有增长,毛利率保持平稳。加上AI端侧应用加速落地,电子信息制造业景气度提升,也为公司应用服务类业务注入了新的活力。

报告期内,光韵达应用服务类业务实现营业收入2.27亿元,同比增长13.05%,成为公司业绩增长的主要驱动力。公司是国内从事SMT激光模板类、PCB激光加工类业务的唯一上市公司。应用服务中SMT激光模板及治具类业务持续保持较好的增长,在行业内保持较高的认可度。PCB激光钻孔等业务经过近两年的周期性调整,上半年重新实现盈利。

2、智能装备类产品面临挑战

智能装备类产品主要包括智能检测设备、新能源电池自动化产线、3C自动化设备等,报告期内受行业竞争加剧的影响(尤其是新能源电池行业、新能源汽车行业、设备/产线行业等价格竞争激烈),智能装备类业务订单和销售单价均有所下降,且由于材料成本有所上升,致使该类产品毛利率下降,整体业绩下滑。

受上述原因影响,报告期内,光韵达在智能装备类产品上实现营业收入1.32亿元,同比下滑0.95%。尽管智能检测设备业绩稳定,但自动化产线因涉及教育培训和新能源行业,生产交付及验收回款周期较长,影响了收入确认速度。同时,公司正加大应收账款催收力度,并优化子公司金东唐内部管理架构,提升运营效率。

3、航空零部件业务短期承压

受航空装备市场周期性影响,光韵达航空零部件类业务订单和销售单价均有所下降,产品毛利率也随之下降。此外,受新场地搬迁影响,设备安装调试导致设备利用率不足,以及处于订单转换期,新品研制任务多、加工难度大、成本高,导致产品毛利压缩,故而整体业绩下滑。报告期内,光韵达航空零部件业务实现营业收入8,369万元,同比下滑8.92%。

也就在今年上半年,光韵达位于成都的“光韵达(成都)航空生产制造基地”建成并逐步投入使用。新基地占地58.67亩,建筑面积4.3万平方米,包含生产车间、仓库、科研用房、综合楼及相关配套设施,能有效满足客户大批量的订单和定制化设计生产的需求,为未来航空业务提高产能、扩大规模提供保障。公司全资子公司——成都通宇航空设备制造有限公司可将原分布于在不同区的生产基地分批搬迁至新基地,实现集中化管理,进一步提升运营效率,降低管理成本和生产成本,提高公司对市场的快速响应能力,更好的为客户服务。

目前公司主要客户为中航工业旗下成飞集团。而通宇航空在手订单及潜在订单充足,公司这一板块未来发展前景依然看好。

4、激光器业务迎来爆发式增长

随着激光器市场规模不断扩大,激光产业链日趋成熟,激光器核心器件国产化率提升,工业激光器市场竞争更加激烈,国内外多家工业激光器厂商参与到全面的价格战之中,呈现“量涨、价跌、利润低”格局。

可喜的是,公司激光器类业务订单有所增加,业绩略有好转,但由于营收规模较小,对公司业绩影响较小。报告期内,光韵达激光器业务实现营业收入1,490万元,同比增长139.26%,整体经营情况显著好转,亏损逐步收窄。

值得一提的是,公司控股子公司海富光子在高端光纤激光器领域持续发力,打破国外对高端光纤激光器的技术垄断,实现高端光纤激光器的国产化和产业化,为公司激光器业务的发展奠定了坚实基础。

二、优势所在

作为全激光产业链布局的智能制造解决方案与服务提供商,光韵达利用公司多年积累的激光智能制造技术为电子信息、航空以及其他国家战略新兴产业提供创新的激光制造服务和智能制造解决方案。其核心竞争力体现在以下几个方面:

1、技术优势:公司专注激光应用技术多年,将光学、计算机、电子、机械等技术相结合,以公司全激光产业链的产品布局,为客户提供定制化激光自动化产线,推动行业精细化、精密化发展。

2、创新研发优势:公司不断加大研发投入,创新性地推出多项激光应用技术,开发多项智能装备和自动化整体解决方案,推动智能制造技术的发展,特别是在航空制造和新能源领域取得显著成果。

3、网点布局优势:公司在全国建立了多个生产制造网点,已建设五个产业化基地,形成了华南、华东、华北、西南四大业务区域,实现当地生产当地交货,快速响应客户需求。同时,公司在印度、越南设立海外生产基地,拓展国际市场。

4、客户资源优势:经过多年的发展,公司与多家国内外知名电子企业、全球电子制造服务(EMS)企业50强中大多数企业和航空制造企业建立了长期稳定的合作关系,为持续发展提供了坚实保障。

5、品牌优势:本公司及大部分子公司是国家高新技术企业,曾荣获多项国内外荣誉,品牌影响力不断提升,为市场开拓和业务拓展提供了有力支持。

结语

据报告,光韵达未来将继续秉承创新驱动发展的理念,加大在激光智能制造领域的研发投入和市场拓展力度,将进一步优化产品结构,提升产品竞争力;加强内部管理,提高运营效率;积极开拓海外市场,实现全球化布局。同时,公司将密切关注行业动态和市场变化,灵活调整经营策略,以应对各种挑战和机遇。

为回馈广大股东的支持与厚爱,公司经董事会审议通过利润分配预案:以现有总股本494,581,391股为基数,向全体股东每10股派发现金红利0.25元(含税),不送红股,不以公积金转增股本。这一举措旨在维护公司价值及股东权益,进一步加大投资者回报力度,提振投资者持股信心。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们