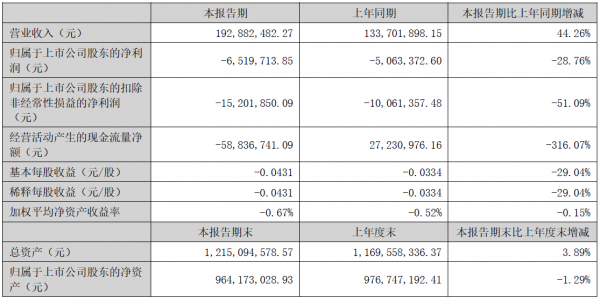

8月28日,英诺激光科技股份有限公司(以下简称“英诺激光”)正式发布了其2024年半年度报告。报告期内,得益于激光技术的渗透率不断提升、应用场景的不断拓宽,叠加消费电子行业回暖、新业务持续推进等因素,公司上半年实现营业总收入19,288.25万元,同比增长44.26%,归属于上市公司股东的净利润-651.97万元,毛利率48.16%。其中,第二季度实现营业总收入11,439.57万元,同比增长50.76%,单季度归母净利润784.50万元。

第二季度归母净利润转正,显示出公司盈利能力的快速恢复。同时,毛利率稳定在48.16%的高水平,进一步彰显了公司的激光器和在消费电子行业的产品具备较强的竞争力,也显示了近年来的相关投入正在陆续转化为未来发展的新动力。

技术引领,激光器销量再创新高

英诺激光是国内最早开展DPSS固体激光器、超短脉冲激光器研发及产业化的公司之一,是全球少数同时具有纳秒、亚纳秒、皮秒、飞秒级微加工激光器核心技术和生产能力的激光器生产厂商之一,也是全球少数实现工业深紫外纳秒激光器批量供应的生产商之一。

作为国内激光微加工领域的领军企业,英诺激光主要从事激光器和激光整体解决方案的研发、生产和销售等业务,凭借其深厚的技术积累和领先的市场地位,不断拓宽激光技术的应用场景。公司自主研发的DPSS固体激光器、超短脉冲激光器(皮秒、飞秒级)等产品,广泛应用于消费电子、光伏、半导体、超硬材料、医疗等多个领域,并持续保持领先地位。特别是在紫外纳秒激光器领域,公司销量持续领先,并成功进入苹果、美敦力、国外知名半导体装备公司等全球知名企业的供应链,进一步巩固了市场地位。

报告期内,公司还加大了对高功率薄片超快激光器等尖端技术的研发投入,启动了多个创新项目,旨在实现技术突破和市场拓展。比如,近日,由英诺激光牵头的“高功率薄片超快激光器关键技术与产业化”项目正式启动。该激光技术以其大能量、窄脉宽、高重复频率、高峰值功率和高平均功率等优势,能够更好地实现高效、高质、高可靠、低成本的精密加工,尤其是“冷加工”,适用于多领域的高端加工场景。该项目立足于公司在固体和超快激光器领域的深厚技术和产业化积淀,将实现具有完全自主知识产权的工业级激光器从百瓦级向数千瓦级的跨越,凭借显著的性能优势打开全新和更为广阔的应用领域。

同时,公司根据客户需求开发深度定制激光器,解决了多个行业的“痛点”问题,例如,针对光伏行业的TOPCon、BC 等新型提效技术开发了系列化定制激光器;针对半导体晶圆缺陷检测和Micro LED 巨量转移应用,进一步丰富深紫外266激光器的产品系列;针对超硬材料加工的专用激光器在光束质量、长期稳定性、电光转换效率、能耗和功率表现等方面领先同行。激光器的深度定制能力,为公司拓展相关应用场景提供了有力支撑。

英诺激光凭借坚持自主研发、持续创新、多维度构建激光器的领先优势,并出色地将“技术领先”转化为“成本领先”,从而使激光器业务上半年实现营业收入14,356.23万元,同比增长48.52%,销量再创新高,继续保持领先地位。

瞄准痛点,下游应用多元发展

英诺激光凭借激光器等核心部件的领先优势,并发挥在精密光学设计、视觉图像处理、运动控制、光-材料作用机理等方面的多项自主核心技术,以激光模组、设备、制造服务等多种形式为工业及医疗行业终端客户提供解决方案。公司激光解决方案业务的应用领域包括消费电子、新能源、超硬材料、新一代显示、高值医疗器械、医疗影像等行业。

在消费电子领域,英诺激光凭借更具市场竞争力的产品,及时把握行业回暖契机,保持了该业务自2023年第三季度起向上的发展势头;另一方面,团队发挥激光技术的优势,致力于以创新产品取代传统加工技术,进一步满足客户提质增效降本的需求,助力激光行业提升技术渗透率。在光伏领域,公司围绕“树名气、提规模和创新品”三步走目标开展各项工作,瞄准客户提效需求,定位于增益型产品,发挥自身激光技术优势,结合对客户工艺的深度理解和日益增多的潜在客户群体,取得了显著的成效。目前,公司已布局多种光伏领域的创新提效技术,新开发的“LACE激光辅助化学腐蚀设备”进入头部客户中试阶段,“XBC激光图形化设备”项目有序推进。

在半导体领域,公司在报告期内实现营业收入为994.73万元,持续实现增长。在海外市场,公司为客户提供碳化硅退火制程的激光器,同时开拓用于硅基半导体的激光器市场;在国内市场,公司不断加强与半导体厂商的合作,由公司开发定制的陶瓷基底芯片加工设备,获得客户认可。

在超硬材料领域,公司在报告期内实现营业收入1,944.29万元。金刚石(钻石)材料在消费领域、工业领域均有广泛的应用,未来还有望作为高功率芯片的热沉材料和潜在的第四代半导体新材料而应用在高端领域。公司现已推出一系列激光器和激光模组,开拓了如全球行业龙头Diamond Foundry等国内外客户。

在新一代显示领域,公司率先提出工艺示范线思路,是行业内率先提出采用紫外和深紫外固体激光器取代准分子激光器方案的公司之一并取得了初步结果,是行业内有望从激光器到激光剥离、巨转、修复、焊接整线设备实现完全自主研发的公司之一。接下来,公司计划完成工艺示范线的全面研发目标,同时与意向客户配合进行工艺开发。

在医疗领域,一方面,公司围绕高值植/介入医疗器械的CDMO服务,提升专业能力、丰富产品管线、提高市场覆盖率;另一方面,公司的光声显微镜项目持续取得进展,第三代“激光扫描光声显微镜insight”设备获批2024年深圳市首台(套)重大技术装备;“激光组织切割仪Inno GS-LTD”产品获得订单突破,可助力客户进行食品、药材等植物学领域的成分鉴定、结构识别、基因组学分析等。

创新驱动,全球化布局加速

英诺激光始终坚持自主研发和持续创新,构建了全链条、多抓手的研发体系,在国内外设立了多个研发中心和技术创新中心——该公司在北美的研发中心立足全球激光技术前沿,紧跟国际先进激光技术的发展趋势,保持技术先进性。在深圳和常州两地,公司依据当地产业集群特点设有技术创新中心,利用贴近国内市场的优势,积极拓展在多场景、多行业的激光技术及应用研究。同时,公司也重视与清华大学、浙江大学、天津大学、中山大学、深圳大学等知名高校联合开展激光器、激光生物医疗等课题的研发工作。

截至报告期末,公司(含子公司)已申请知识产权614项,其中美国专利6项,发明专利198项,实用新型专利206项,外观专利5项,PCT申请25项,软件著作权72项,商标102项;授权并在有效期内的知识产权398项,其中美国专利6项,发明专利55项,实用新型专利167项,外观专利5项,专利许可4项,软件著作权67项,商标94项。

英诺激光拥有国际先进水平的激光技术,在激光器和整体解决方案领域拥有较为深厚的技术储备,这为公司技术转化和产品升级提供了技术支持。公司长期坚持自主创新,生产经营所需的核心技术、专利等均为自主研发取得。

凭借技术创新能力以及公司核心竞争力,在海外市场方面,英诺激光依托全资子公司美国AOC及新设立的日本子公司,加速推进全球化布局。除中国市场外,报告期内,公司还在美国、日本、德国、韩国、印度等20多个国家和地区的市场拓展取得显著成效,进一步提升了公司在全球激光市场的知名度和影响力。同时,公司还积极与海外客户建立长期合作关系,共同推动激光技术的创新和应用。

报告指出,秉承“创新驱动发展”的理念,英诺激光将继续加大在激光技术领域的研发投入和市场拓展力度,进一步巩固在消费电子、光伏、半导体等领域的市场地位,同时积极开拓超硬材料、新一代显示、医疗等新兴市场。随着技术创新的不断深入和市场需求的持续增长,英诺激光有望迎来更加广阔的发展空间和更加辉煌的业绩表现。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们