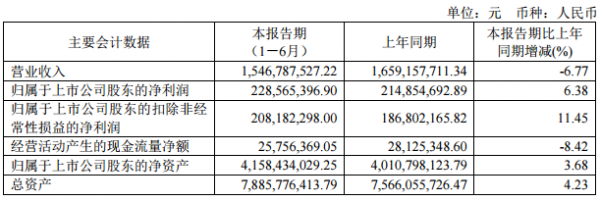

8月29日,江西联创光电科技股份有限公司(以下简称“联创光电”或“公司”)发布2024年半年度报告。报告期内,联创光电实现营业总收入154,678.75万元,较上年同期降低6.77%,其中,主营业务收入150,944.31万元,较上年同期降低7.78%。然而,公司通过优化产业结构,提高收入含金量,实现归属于上市公司股东的净利润22,856.54万元,较上年同期增长6.38%。同时,产品综合毛利率达到18.70%,较上年同期增长0.62个百分点。

在复杂多变的国内外经济环境下,联创光电凭借其在激光、智能控制、背光源及光电通信与智能装备线缆等领域的持续深耕与技术创新,于2024年上半年实现了业绩的稳健增长与转型升级的显著加速。尽管主营业务收入略有下降,但净利润与产品综合毛利率均实现正增长,展现出强大的发展韧性和市场竞争力。

激光产业核心竞争力增强

激光产业作为公司的核心板块之一,报告期内,联创光电继续筑牢核心竞争力。

该公司激光产业围绕高能激光反制无人机系统开展自主研发,成果不断涌现,新产品频频“上新”。一方面,着力培育要地、低空、近程强激光反“低慢小”无人机装备研发、改进升级与生产制造的现代化产业体系。另一方面,针对强激光反无人机系统持续升级换代,提升装备工程化水平的同时,实现图像识别算法、ATP转台控制自主化、多套组网控制等关键核心技术自主,并完成了模拟指控平台系统开发,将无人机捕获成功率提升至90%以上,进一步巩固了公司在激光反制领域的领先地位。

同时,公司控股子公司“中久光电”开始交付更高功率、更高光束质量的前端尾纤LD泵浦源 以及光纤激光器产品,不断拓深激光产品厚度,拓广激光业务宽度。高温超导产业的资产注入进程已经启动,将为公司高质量快速发展注入新动能。

报告期内,公司的激光反制系统取得出口许可之后,整机产品面向多个展会和客户进行了展演,“光刃”品牌在国际上取得了良好知名度,带动订单量较快增长,为公司转型升级注入新的动能。

2024年上半年,该板块实现主营业务收入4,621.14万元。

智能控制板块盈利能力显著增强

智能控制器是电子设备的“中枢控制核心”,是在仪器、设备、装置、系统中为完成特定用途而 设计的计算机控制单元,下游应用广泛。

2024年上半年,联创光电在智能控制器板块进行了产品结构优化,加大自主开发,强化设计服务和技术降本,持续推动产品转型升级,在夯实智能控制家电业务产品线的基础上持续创新,重点布局汽车与工控控制器产品。其中,家电控制器有120余项新产品量产,涉及大家电控制器、厨电控制器、电子马桶类的卫浴洁具智能控制器、空气净化器控制器等。

报告期内,公司智能控制器板块持续夯实家电业务,调整家电产品结构,丰富白色家电设备和厨卫设备显示组件产品线,并新开拓清洁设备及储能应用产品。同时,持续创新业务场景,重点布局工业控制和汽车电子应用,进一步增强了整体产业的盈利能力。光耦产品方面,超高压车规级光 MOS 固态继电器以及首创的超强安规晶体管光耦正式实现量产,公司的高端光耦产品紧抓国产化替代的契机,进入下游头部客户的供应链体系,开始成为智能控制器板块新的利润增长点。

此外,公司在汽车与工控控制器的自主开发产品比例稳步提升,自主开发产品比例达到45%,进一步增强了整体产业的盈利能力。

2024年上半年,该板块实现主营业务收入88,308.45万元。

背光源板块毛利率提升明显

背光源是光电显示产业中的关键组成部分,被广泛应用于智能手机、医疗显示仪、家电显示器等诸多领域。受多重因素影响,近年来背光源市场空间持续萎缩。

报告期内,联创光电持续优化背光源、线缆等传统产业,资产质量和盈利能力有所改善。根据市场需求和盈利水平调整产品结构,毛利率水平较低的业务占比降低,毛利率水平较高的平板背光源业务量占比提升带动板块整体销售收入和毛利率增长,同比减亏明显。

2024 年上半年,该板块实现主营业务收入50,489.05万元。

光电通信与线缆板块减亏效果显现

电线电缆是用以传输电能或磁能、传递信息、实现电磁能转换的线材产品,广泛应用于电力、 轨道交通、建筑工程、装备设备、航空航天等领域。目前,我国电线电缆行业呈现出以大型企业为主,外资企业和中小企业为辅的竞争格局,行业内资源整合进程不断加速。

报告期内,联创光电在光电通信及智能装备线缆板块继续重点聚焦军工、5G 通信、工业装备、轨道交通、外贸五大领域,通过内部精细化管理,整体毛利率有所提升,减亏效果较为明显。

报告期内,该板块实现主营业务收入7,525.68万元。

结语

2024年上半年,国内经济运行总体平稳,但外部环境错综复杂,国内有效需求依然不足,经济回升向好基础仍需巩固。

面对国内外经济环境的复杂变化,联创光电作为国家863计划成果产业化基地、国家技术创新示范企业、工信部智能制造试点示范企业和国家知识产权优势企业,尽管处于产业结构调整、新旧动能转换的阵痛期,仍然保持战略定力,坚持科技引领,持续深化创新驱动的发展战略。

报告期内,公司新增专利授权27项,其中发明专利6项,实用新型专利19项,外观设计专利2项。截至2024年6月底,公司累计获得专利授权435项,软件著作权126项。

报告指出,联创光电将继续重点聚焦激光、超导等战略新兴产业创新研发,全力推进激光和超导产业加速发展,同时持续优化传统主业,加快转型升级步伐,努力实现更高质量的发展目标。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们