订单,释放!

3月12日,禾赛科技宣布,与一家欧洲顶级主机厂达成了多年独家定点合作,为其下一代汽车平台提供高性能超远距激光雷达,覆盖其燃油车和新能源汽车的多款车型。

值得一提的是,这个订单不仅合作周期超过了2030年,也是至今为止海外前装量产激光雷达领域规模最大的订单。

那么,激光雷达的订单,为何此时释放?

主要有两方面原因:

一方面,技术迭代推动成本下探。

随着半导体工艺逐渐取代传统机械式方案,AT512激光雷达成本,从2021年的约800美元降至2024年的约200美元,降幅达75%。

另一方面,市场需求爆发。

由于高阶智驾加速下探,激光雷达从豪华车专属配置逐渐转变为智能汽车标配。这一趋势直接带动了激光雷达需求激增。

比如,蔚来ET9配备了3颗激光雷达,问界新M9搭载了4颗激光雷达,理想L系列更是实现了全系标配。

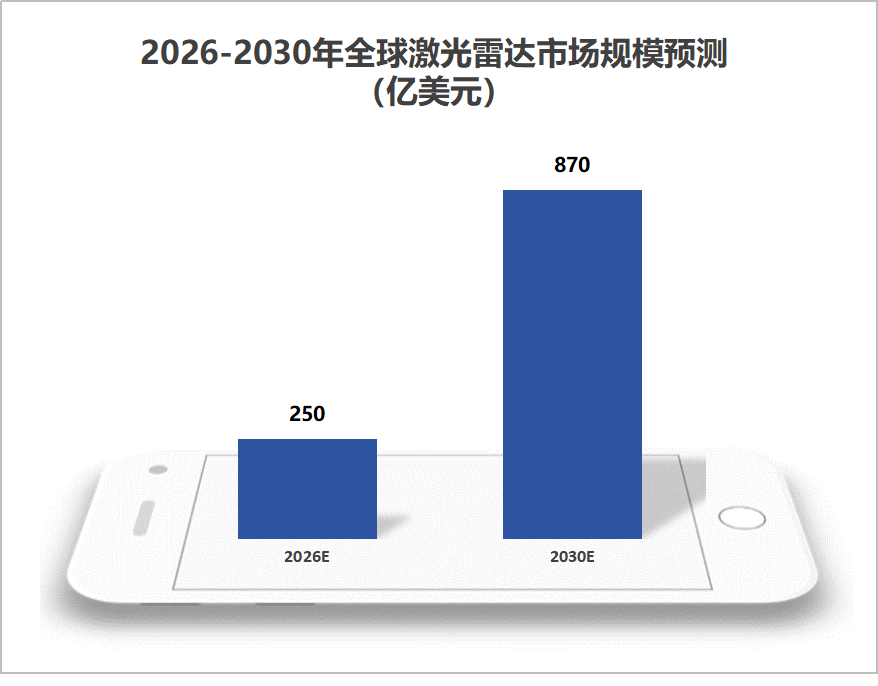

预计2026到2030年,全球车载激光雷达市场规模将从250亿美元增长至870亿美元,高成长性凸显。

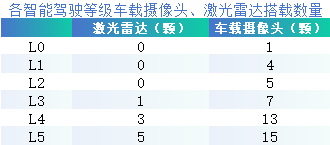

值得注意的是,在智能驾驶的感知系统中,激光雷达往往需要与车载摄像头协同工作。以比亚迪(357.510, 0.00, 0.00%)天神之眼A为例,其配备了3颗激光雷达和12颗车载摄像头。

并且,随着智能驾驶等级的提升,汽车配备的激光雷达和车载摄像头数量都有不同程度的增加。

从L3到L5,激光雷达数量从1颗增长至5颗,车载摄像头数量从7颗增长至15颗。根据数据,2023年全球车载摄像头出货量为2.6亿颗,预计2025年将达到5亿颗。

在车载摄像头领域,国内宇瞳光学(23.360, 0.00, 0.00%)、舜宇光学、联创电子(10.950, 0.00, 0.00%)等公司做得不错。

其中,宇瞳光学很值得一提。

2021年,宇瞳光学正式进入车载摄像头领域。

2024年,通过收购主攻汽车影像类产品的玖洲光学,公司切入了比亚迪等大客户的供应链,实现了车载摄像头业务的快速拓展。

作为比亚迪ADAS镜头的主要供应商,宇瞳光学有望与比亚迪共享智能驾驶发展红利。

除了在车载摄像头领域发展迅速,公司在安防领域优势更加明显。

作为全球安防镜头出货量最大的供应商,宇瞳光学连续九年市占率全球第一,2023年市占率更是高达43%。

不仅如此,公司还与海康威视(29.910, 0.00, 0.00%)、大华股份(16.470, 0.00, 0.00%)等安防龙头深入绑定,未来出货量有望继续增长。

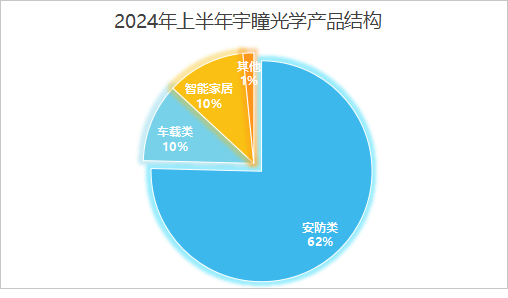

从产品结构看,安防类产品是宇瞳光学的第一大收入来源,2024年上半年营收占比达到了62%。

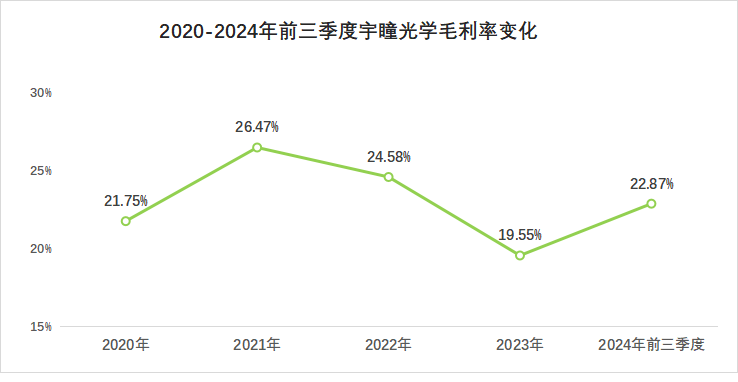

随着安防和车载摄像头业务的发展,公司的盈利能力有了显著改善。

受行业竞争加剧等因素的影响,从2021年开始,宇瞳光学的毛利率呈现出显著的下降趋势。到2023年,公司毛利率已经下降到了19.55%,相较于2021年下降了约7个百分点。

不过,凭借安防和车载摄像头业务的双轮驱动,宇瞳光学展现出强悍的盈利修复能力。

2024年前三季度,公司毛利率回升到了22.87%。虽然公司还没有恢复到2021年的毛利率水平,但是已经展现出了明显向好的迹象。

与此同时,宇瞳光学的业绩也有了明显的修复。

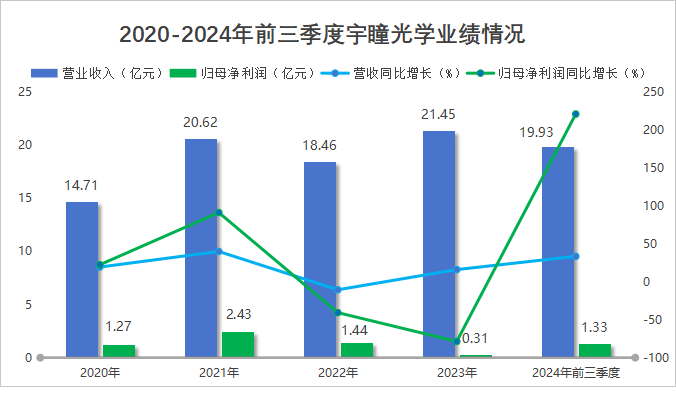

2020到2023年,虽然宇瞳光学的营收从14.71亿上升到21.45亿,但净利润却从1.27亿下降到0.31亿,处于亏损的边缘。

而到了2024年前三季度,公司的业绩情况明显好转,当期实现营收19.93亿,同比增长33.67%;实现净利润1.33亿,同比大增221.38%。

不仅如此,宇瞳光学2024年全年也有望保持较高的业绩增速。根据业绩预告,公司预计2024年最高实现净利润2亿,同比增速可达548.2%,扣非净利润同比增速更是有望达到797.75%。

那么,宇瞳光学还能继续保持业绩的高增长吗?

目前看,难度并不大。公司下游需求极其旺盛,主要来自这三处:

1.智能家居

在智能家居场景中,扫地机器人(17.750, 0.00, 0.00%)、智能门锁等应用,需要具备识别障碍物、人脸识别等功能,由此带来了镜头需求。

预计2020到2025年,全球智能家居摄像头出货量将从0.9亿台增长至2亿台,基本实现了翻倍增长。随着智能家居摄像头出货量增长,宇瞳光学有望实现产品放量和业绩提升。

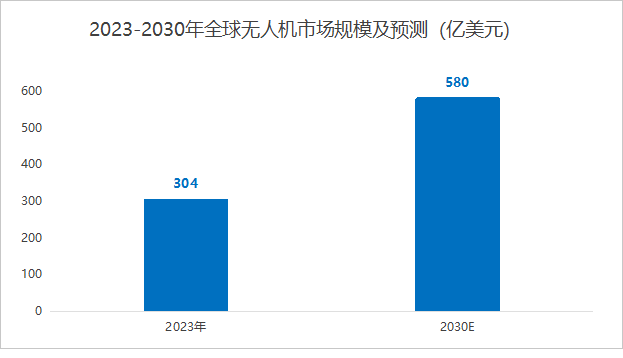

2.无人机

作为低空经济的重要细分领域,无人机近年来发展迅猛。预计2023到2030年,全球无人机市场规模将从304亿美元增长至580亿美元。

目前,宇瞳光学镜头产品已应用于大疆民用无人机。同时,公司与南京先飞机器人、深圳联合飞机、广州极飞科技公司等无人机公司建立了合作,目前处于小批量试样阶段。

通过与这些企业合作,公司有望充分享受低空经济发展的红利,实现业绩增长。

3.机器视觉

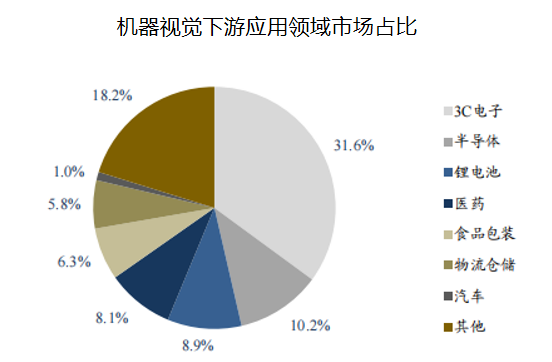

简单来说,机器视觉就是智能制造的眼睛,它能够精准、快速地识别产品的尺寸规模、字符条码等信息,极大地提高了工作效率。

机器视觉,广泛应用于3C电子、半导体、智能交通等多个领域。其中,3C电子领域的占比最大,达到了32%。

目前,国内机器视觉还处于市场渗透初期。随着奥普特(80.300, 0.00, 0.00%)、凌云光(28.190, 0.00, 0.00%)等国产厂商的崛起,国内机器视觉市场有望迎来加速发展。

根据数据,预计2025年我国机器视觉市场规模将达到350亿元。镜头是机器视觉的核心部件,直接影响图像采集的质量和系统的准确性,其重要性不言而喻。

随着机器视觉市场的扩大,镜头的市场需求有望进一步增加。

此外,宇瞳光学的玻璃非球面镜片可用于AI眼镜等领域,产品处于送样阶段,个别产品实现了量产交付。产品放量后,有望为公司贡献业绩。

最后,总结一下。

宇瞳光学,在安防镜头领域寡头优势明显,同时盈利能力和业绩得到了显著修复。随着汽车、智能家居和机器视觉等领域需求的释放,公司有望迎来业绩的新一轮增长。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们