工业机器人(39.600, 0.75, 1.93%)成本构成

随着人力成本的持续增长,以机器人为主导的自动化设备越来越受企业欢迎。在发达国家,工业机器人已成为自动化装备的主流,汽车、电子电器、工程机械等行业都已经大量使用工业机器人自动化生产线,在保证产品质量、提高生产效率的同时也节约了巨额的劳动力工成本,避免了大量的工伤事故。毫无疑问,工业机器人未来在许多领域替代人工将是大势所趋,市场空间也异常庞大。尽管工业机器人市场前景诱人,但其设计和制造难度非常大,关键技术基本被ABB、发那科、安川等国外企业垄断。

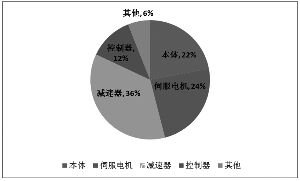

从结构上看,工业机器人主要由本体、伺服电机、关节减速器和控制器四大部件组成。目前,除本体外的三大关键部件中,减速器和伺服电机基本被国外公司垄断,国内机器人整机制造企业在关键部件配套方面严重受制于人,基本没有议价能力,以致整机制造成本与进口整机倒挂,在与国外企业的市场竞争中处于非常被动的地位。近期,国内工业机器人行业传来一重磅利好——国外对工业机器人关节减速器制造技术的垄断将被A股上市公司秦川发展(6.46, 0.20, 3.19%)(000837)打破。经过多年的科研攻关,秦川发展已经完全掌握了工业机器关节减速器的设计制造技术,其各项质量和性能指标均达到国际一流水平,预计2015年可实现规模化生产。

中国机器人产业

关键技术受制于国外

今年4月25~26日,中国工业机器人成果对接与交流会在东莞举行,在能容纳近400人的报告大厅里,挤满了产、学、研及证券、基金公司等各界精英,大家都对中国工业机器人产业充满了期待和困惑。中国工业机器人市场正在蓬勃发展,而中国的工业机器人产业却无法与外企进行竞争,主要原因就是包括关节减速器在内的关键部件没能实现规模化生产。工业机器人关节减速器的国产化、规模化生产对于中国的工业机器人整机企业降低制造成本、在与外企的竞争中杀出一条血路、抢占市场份额,进而推动我国以自动化生产线为代表的现代装备制造业的快速发展至关重要。“十二五”国家863计划机器人技术主题专家组组长赵杰也曾说过:“对于国内制造商而言,生产工业机器人大多是亏损的;对客户来说,则不敢采用国产机器人,因关键部件配套瓶颈而衍生的整机企业制造成本居高不下已经成为中国工业机器人市场发展的严重掣肘。”

目前国内机器人企业大多以系统集成为主,以购买关键部件加以整合而形成整机。比如,国内生产技术最为成熟的焊接机器人,由于大多是跟踪模仿或干脆直接进口组件进行组装,一旦遇到国外公司整机降价,市场便被一举击溃。少数企业虽开发了自己的控制系统和伺服电机,但是在精密关节减速器方面则完全依赖进口。

在机器人关节减速器领域,由于该部件需要保证传递很大的扭矩,承受很大的过载冲击,并保证预期的工作寿命,因而在设计上使用了过定位结构,这使得零件加工精度要求极高,加工十分困难,机器人其规模化生产的重要制约则在于加工设备和加工工艺。正因为机器人关节减速器极高的加工精度和装配工艺要求,使得一般企业难以企及,特别是高精度机器人关节减速器产品主要依赖进口,目前75%的市场份额被两家日本公司(Nabtesco公司和Harmonic Drive公司)垄断。ABB、发那科、安川、库卡等国外主流机器人整机厂商也主要由以上两家公司提供减速机。

厚积薄发,秦川发展

志在打破国外垄断

今年7月17日秦川发展发布公告称,计划投资1.94亿元实施工业机器人关节减速器技术改造项目,项目总规划为年产18万套工业机器人关节减速器,将分期实施,一期9万套预计2015年达产,达产后可为公司年新增销售收入6.5亿元(不含税),年新增利润总额1.82亿元。

秦川发展之所以做出这样的预测主要是基于公司对该项目投产后产品销路和盈利前景的看好。据了解,凭借国际一流的质量和性能,目前秦川发展的机器人关节减速器已经为ABB、Nachi等公司提供过样机进行试验,获得了很好的效果。日本安川、广州数控、奇瑞、哈尔滨博实、南京埃斯顿等机器人整机厂商都与公司进行过接触,希望秦川发展尽快实现关节减速器规模化生产并为之配套。

实际上,由于市场潜力巨大,国内投入工业机器人减速器研发的企业不止秦川发展一家,除秦川发展外,浙江恒丰泰、江苏振康、山东帅克也都先后推出了自己的机器人关节减速器,但从效果来看,目前仅有秦川发展一家取得技术和工艺上的重大突破并有能力实现量产。

对此,有业内人士认为,秦川发展之所以能够在机器人减速器领域率先形成技术突破,打破国外垄断,主要取决于以下三个方面的优势:

第一,技术优势。早在1998年,秦川发展就与国内高校联合承担了国家863项目——机器人用250AII减速器,并通过了国家863计划智能机器人主题专家组委托的省部级鉴定。之后,公司一直在做这方面的研究和验证。2009年,秦川发展在原有的250AII减速器基础上进行了优化设计和改进,使产品在性能、可靠性和性价比等方面更具有竞争力,突破了国外公司的技术垄断,并且为规模化生产积累了经验。

第二,高水平的精密制造优势。对于机器人关节减速器制造企业来讲,必须具有高水平的精密加工、精密检测和精密装配的基础和能力。秦川发展作为老牌精密机床和精密机械加工企业,拥有几十年的精密制造和加工技术沉淀,近几年,该公司围绕“高端市场、高端技术和管理、高市场占有率”的三高战略,又实施了一大批技术含量高的精密制造技改项目,这些项目和装备进一步巩固了“三精”优势,进一步提升了该公司的工艺装备制造水平,为工业机器人关节减速器产业化奠定了基础,使秦川发展在机器人减速器方面具备了先天的基础和经验优势。

第三,加工装备制造能力优势。国内企业在高精密关节减速器上之所以难以规模化生产,关键是缺少专用装备,导致关键零件的加工无法实现规模化生产,例如关节减速器中的偏心轴类零件、针齿壳类零件、摆线轮类零件的加工,均需要通过专用精密加工设备及专用精密工艺装备来实现。作为国内首家承担高精度关节减速器成套装备生产线研制的企业,秦川发展的大股东秦川集团在这一方面恰恰具有独到的优势。根据前期分析及成本预测,依靠其自行研制的生产线加工出关节减速器产品不仅能保证质量,而且价格也仅为同类进口产品售价的60%,具有很强的市场竞争力。

整体上市或促秦川发展

机器人产业竞争实力

进一步提升

近期,秦川发展发布了重大资产重组交易报告书。依据方案,秦川发展拟以定向增发的形式购买秦川集团100%的股权,这意味着,秦川集团很快将通过此次资产重组实现整体上市,真正与秦川发展融为一体。#p#分页标题#e#

工业机器人关节减速器规模化的关键在成套加工装备。秦川发展之所以被看好在机器人减速器领域领先全国,达到国际一流,一个重要原因是公司大股东秦川集团具有国内唯一完整的精密机床研发制造核心优势、国际水平的齿轮箱设计、加工技术优势。目前的现状是,秦川发展虽然拥有机器人减速器的设计加工技术,而对于成套的关键零件加工设备制造技术,则需要大股东秦川集团的鼎力相助。之前在研制齿轮热后精密加工自动生产线时,秦川发展主要通过关联交易的方式与集团各成员企业的现有技术和资源进行协作整合,但这种方式存在较大局限,因为集团旗下的各个企业是单独考核,难免存在一些利益冲突,在资源整合及整合的效率方面必然会大打折扣。

整体上市后,集团旗下设备成套公司的自动生产线设计、集成制造能力、宝鸡机床的高效数控车床、汉江机床的数控高精度螺纹磨床、汉江工具的复杂刀具(滚刀、插刀、剃刀、拉刀)等许多在国内行业具有领先水平的资产将注入到上市公司,这些资产一旦整合完毕,将会极大地提升秦川发展在工业机器人关节减速器领域的竞争优势,其资源协同优势是国内机床工具行业内其他任何厂家都难以比拟的。

国内机器人减速器市场空间巨大,“领跑者”

将受益更多

受低端劳动力供给不足影响,国内用工成本日益高涨,工业机器人替代人工的经济性不断提升,许多企业已经开始大量装备工业机器人代替人工。此外,为摆脱劳动密集型产业格局,减少对人力资源的过分依赖,国家也在积极推动产业转型升级,未来大量的自动化、智能化成套设备的使用将成为不二选择。据中国机器人网的统计数据,2010年中国机器人市场销量为14,980台,2011年达到22,577台,2012年达到26,902台,同比增长19.2%。过去5年,国内机器人销量复合增长率达到28%,而同期世界机器人市场销量复合增长率为10%。2012年国内机器人安装量已占到当年全球安装量的14.6%。根据国际机器人工业联合会(IFR)预测,到2015年,中国机器人市场需求总量将达3.5万台,占全球销量比重16.9%,成为世界规模最大的市场。

上图可以看出,机器人减速器占工业机器人整体制造成本的36%左右,因此,工业机器人整机市场的增长也将拉动机器人减速器产品市场的增长,预计国内机器人减速器市场整体需求很快将迎来快速膨胀期。有市场分析人士认为,由于未来几年内,国内仅有秦川发展一家有能力规模化生产高品质的机器人减速器,市场容量的快速增长为秦川发展机器人产业的发展壮大提供了千载难逢的切入机遇;此外,秦川发展立志无论是在品质还是在性能上其所生产的机器人减速器都将和国外产品媲美,加上其巨大的成本优势,预计公司未来在进口替代市场也将大有作为。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们