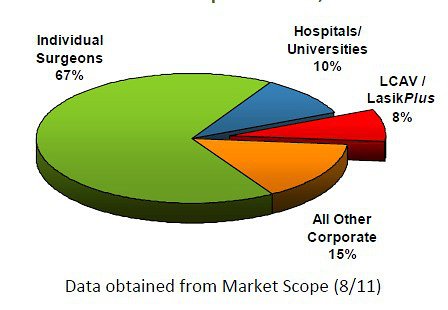

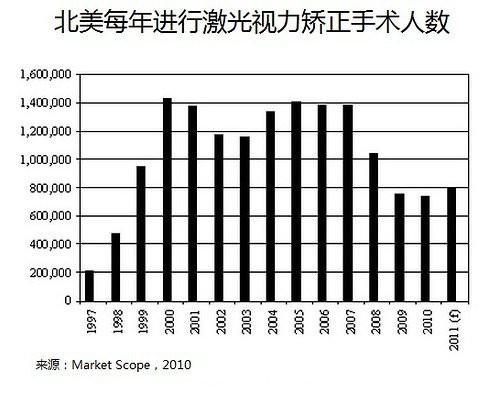

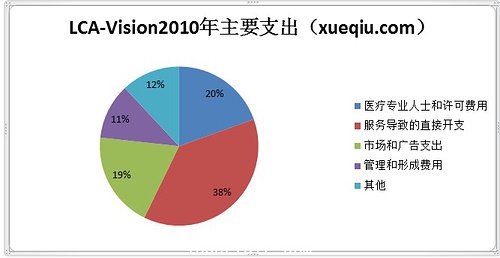

台湾重量级眼科医师蔡瑞芳最近针对雷射近视矫正手术的负面言论,给$爱尔眼科(SZ300015)$的股价带来了很大的压力。实际上,在美股市场上也有一家专业做激光视力矫正手术的公司$LCA-Vision诊所(LCAV)$。虽然这家公司无论在业务范围,规模上还是盈利能力上要比$爱尔眼科(SZ300015)$小很多。但是其过去20年的兴衰史以及目前面临的困境,还是能为$爱尔眼科(SZ300015)$带来很多警示的。 公司历史 $LCA-Vision诊所(LCAV)$最早成立于1986年,其前身是一家服务于美国医院和其他医疗机构管理服务公司。在为医院的服务过程中,$LCA-Vision诊所(LCAV)$逐渐研发出了一种新的激光手术技术。1991年,在第一例激光视力矫正手术在加拿大被批准以后,LCA-Vision开始把其掌握的激光手术技术应用到眼科矫正手术中。1995年,LCA-Vision在美国开业第一家激光视力矫正中心。1996年,LCA-Vision把其矫正中心的数量扩展到了15家,迅速成为全美国最大的视力矫正服务商之一。同年,LCA-Vision正式在NASDAQ小企业版上市。一年后,随着FDA批准了一种更先进的眼科矫正技术,消费者对于视力矫正的需求开始迅速增长。从1991年至今,LCA-Vision在美国和加拿大一共实施了超过一百万例手术。目前公司在美国占据8%的市场份额。 美国激光视力矫正市场 自从FDA在1995年首次批准在美国实施激光视力矫正术以来,业内估计总共有850万人接受了激光视力矫正手术。2010年大概有747,500例美国患者接受此类手术,比2009年降低了1.5%。行业报告预计美国激光视力矫正市场2011年将会比2010年增长7.5%。其预计美国潜在的有激光视力矫正需求的患者一共有1.29亿人 激光视力矫手术的替代品 理论上,激光视力矫手术可以通过其他手术(包括intraocular lenses and lensectomy)或非手术的治疗方法代替。未来,其他更先进的技术手段,比如“角膜嵌入手术(FDA正在试验中)”,也可能替代现有的手术方案。 竞争环境 眼镜厂商,眼科医师,验光师等个人或团体,以及眼镜连锁店或者眼科护理中心等都是$LCA-Vision诊所(LCAV)$的竞争对手。行业数据认为,本地眼科医师和医院占据了70%的激光视力矫正市场份额。LCA-Vision诊所属于专业激光视力矫正服务商。其他专业激光视力矫正服务商还包括TLC Vision Corporation 和the LASIK Vision Institute。 过去几年,很多LCA-Vision的竞争对手都采用打折的方法来抢夺手术量。最终,LCA-Vision也相应的调低了手术费用。但是,过去的经验表明激光矫正手术的患者对价格并不是非常敏感。LCA-Vision发现,激光矫正手术实施量实际上和消费者信心指数有很强的相关性。 主要业务 LCA-Vision的全部收入来源于激光矫正手术。2010年的收入达到将近一亿美元。2002年到2007年,公司经历了一轮快速的增长。但是,业务量在经济危机之后开始快速萎缩。从2008年开始,LCA-Vision已经持续三年亏损。公司认为疲弱的消费者信心,低迷的宏观经济情势和高失业率,共同造成的公司经营方面的困难。 公司目前策略策略 1)聚焦个人消费者市场:个人消费者贡献了60%的市场。 2)考虑扩展其他手术服务,包括白内障手术,来维持未来增长和应对下行的经济周期。 3)保持现金量:从2007年以来已经裁员54%,消减了40%行政成本。 资本市场表现 从数据上看,$LCA-Vision诊所(LCAV)$的股价表现可畏非常坑爹。从1996年2月上市之初的50多块在不到一年的时间里狂跌到年底的6快,一直到10年以后的2005-2006年菜短暂恢复到50多块。随着公司业绩2007年开始一路下滑,其股价也一路狂跌,最低跌到过2块多。 刚刚公布的2财报显示,$LCA-Vision诊所(LCAV)$2011年收入同比增长3.2%至1.03亿美金,全年亏损从2200万美金缩窄到650万美金。另外,2011年手术量达到59587例,也比去年有所提高。结果股价当天狂涨了13%。 总结 $LCA-Vision诊所(LCAV)$业务主要依赖激光视力矫手术业务,周期性强,手术风险大,未来技术更新对企业主营业务也有潜在挑战。同时,由于激光视力矫正手术不包含在政府和商业医疗保险中,需要消费者自己买单,因此宏观经济形势,消费者信心指数和失业率,对于公司业务的影响非常大。 本文提到的股票:$LCA-Vision诊所(LCAV)$

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们