1、有利因素

(1)国家积极产业政策推动行业持续成长

制造业是我国国民经济的支柱性产业,模具行业作为现代精密制造的重要配套产业,其发展历来受到国家重视。近年来中央和地方政府先后颁布了一系列产业政策和中长期发展规划,支持本行业做大做强。

国家相关的鼓励政策、中长期规划请参考本节“二、发行人所处行业基本情况 (一)行业主管部门、管理体制和行业政策法规 2、行业相关主要政策、法规和规划”。

根据2013 年1 月1 日起开始执行的由财政部、国家发展改革委、海关总署、国家税务总局联合发布的《国内投资项目不予免税的进口商品目录(2012 年调整)》,将部分进口模具调整至不予免税的进口商品目录,该专项政策为国产模具提供了更为有利的竞争环境,有利于模具行业的产业升级和技术进步。

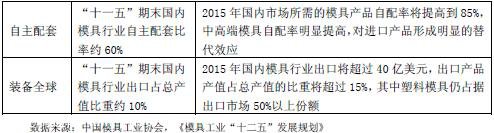

(2)市场容量巨大,且发展趋势明显

我国人均塑料使用量仅为发达国家的1/3,增长空间十分明显。塑料制品行业的迅速发展,必须以塑料模具的快速发展作为支撑。根据中国模具工业协会预计,“十二五”时期我国塑料模具行业增长空间如下:

(3)行业技术持续进步

我国塑料模具行业经过多年的自主积累和引进、吸收后再创新,已经储备了一定的技术基础。目前,行业内精密、大型和复合模具产品明显增多,部分领先企业产品的主要指标已经达到国际一流水平。模具行业骨干企业也逐步实施高速加工、并行工程、逆向工程、虚拟制造、无图生产和标准化生产等先进技术和工艺,为行业发展树立了良好的示范效应。“十二五”时期,我国模具行业将着重突破一系列行业先进、前沿技术,为汽车、家电等主机行业核心零部件的国内配套打下坚实的基础。

(4)国际主机及配套产业重心持续向我国转移

模具产业的发展与其下游产业密切相关。近年来经济全球化的趋势日趋明显,全球汽车、家电等主机厂商及其零部件配套企业为了降低成本,纷纷将制造业务向我国转移。这为作为制造业基础产业之一的模具产业的发展提供了良好的外部环境。对于国内模具企业来说,一方面是一个跻身国际市场、成为全球性模具供应商的良好契机,可以获取更多的市场机会;另一方面,全球模具产业中心向我国转移,有利于我国企业消化、吸收国外的先进技术、产品,从而缩小与先进水平的差距。

2、不利因素

(1)产业链仍不够完善

我国以模具为核心的产业链各个环节协同发展不够,尤以模具材料发展滞后最为明显。模具材料对模具质量影响较大,国产模具材料长期以来,不论从品种、质量还是数量上都不能满足行业需要,高档模具和出口模具的材料几乎全部依靠进口。此外,模具上游的各种装备(机床、工夹量刃具、检测、热处理设备等)和生产手段(软件、辅料、损耗件等)以及成形材料(各种塑料、橡胶、板材、金属与非金属及复合材料等)和成形装备(橡塑成形设备、冲压设备、铸锻设备等)等都大量依赖进口,限制了模具行业的快速发展。

(2)企业规模普遍较小

塑料模具产品通用性较低,专业化、细分化特点十分明显,造成了我国模具企业平均规模偏小,在应对原材料价格波动、客户变动,以及参与国际市场竞争方面处于不利地位。我国模具行业要做大做强,不仅需要在中高端模具开发方面取得突破,实现对进口产品的替代,还要求中小型塑料模具企业在专注于模具开发的基础上,为客户提供注塑件加工等配套服务,实现收入来源多元化和企业的规模化经营。#p#分页标题#e#

(3)模具开发制造水平与发达国家存在差距,技术人才匮乏

我国塑料模具行业长期以来以模仿国外先进产品为主,在模具制造精度、使用寿命以及工艺上的试模次数等方面与国外模具的开发水平还有相当大的差距。

同时,我国模具行业基础、共性和前沿性技术的学科带头人,以及应用型、技能型产业工人都较为紧缺,为行业的做大做强造成了一定的障碍。

进入行业的主要壁垒

1、技术和工艺壁垒

精密塑料模具用于生产高精度的塑料零部件,其自身也是高精尖产品的体现。精密塑料模具的设计和开发涉及到结构学、机械、材料、热力等跨学科的技术和制造工艺,需要企业经过长时间的工艺积累和技术研发才能获取。首先,目前国内外精密塑料模具的加工精度越来越高,国内领先水平已经达到0.01mm 及以上,国外最高已经达到亚微米水平,其设计开发和制造需要大批富有经验的设计技术人员和产业工人,并需要多年的制造经验予以支撑。其次,塑料模具行业虽然历史悠久,但经过长期发展,其自身设计和制造技术也处于不断革新发展过程中,一系列先进技术,如计算机辅助设计(CAD)、计算机辅助制造(CAM)、计算机辅助编程(CAPP)、数字模拟(CAE)、虚拟制造(VP)及并行设计(CD)等逐步得到推广和应用。同时,精密塑料模具属于定制式产品,近年来汽车、家电等行业更新周期明显加快,这对模具企业快速原型制造(RPM)、敏捷生产(AM)的能力提出了更高的要求。大规模、专业化制造模具要求有较高的管理能力,以保证设计的标准化和流程化,以及生产安排的合理化。这要求模具企业具有较高的学习能力和足够的技术、管理人才。

此外,在“带件生产”模式下,要求模具企业在具备较高塑料模具开发技术积累和人才储备的基础上,还必须具有较高的注塑加工能力和技术水平,这对模具企业综合技术实力提出了较高的要求。

2、稳固的终端产品零部件采购体系壁垒

主机厂商与汽车、家电零部件企业之间金字塔型的产业链结构形成了主机厂商和汽车、家电零部件企业之间较为固定的互相依赖关系,一个主机厂商必须有一批各种零部件的配套企业为其提供配套产品,并且配套企业必须满足主机厂商对配套产品供应的稳定性、及时性、质量等多方面要求。通常而言,作为公司产品所在细分领域的汽车和家电行业,由于其较高的安全性要求,对其供应链体系内的企业的审核周期和新产品的认证周期都较长,从客户接触、到公司体系认证审核、再到产品的导入认证和产品改善,周期往往长达1-2 年,后续还要不断进行持续审核和新产品的验证以及流程的不断改善。经过主机厂商严格的认证的配套企业一般资金、技术实力较强,因此其合作关系一般是比较牢固的。此外,较长的准入审核周期、严格的产品认证和持续的审核制度,都对新进入者形成了明显的壁垒。

3、品牌和资质壁垒

品牌综合体现了企业的研发设计、产品质量、运营管理和售后服务水平,知名品牌的创立和形成需要大量的投入,更需要长时间的口碑积累与可靠性验证。

塑料模具作为精密制造的基础,直接关系到相关塑料零部件生产质量和产品性能,由于塑料零部件是在塑料模具基础上进行大批量生产,模具出问题,会导致大量次品,直接影响到主机厂商的生产和产品质量,会造成巨大损失。因此模具企业的信誉和品牌很重要。拥有较高的品牌保证是顾客群选择其供应链企业的重要因素。汽车、家电等行业的知名客户倾向于与具有较高品牌知名度的供应商保持长期合作关系。塑料模具行业进入品牌化竞争的时代也对新进入者形成了较高的壁垒。

#p#分页标题#e# 塑料模具行业的下游主机厂商对其供应商有着较高的资质要求。通用的标准包括ISO/TS16949、ISO9001 等质量控制标准、ISO14001 等环保标准及OHSHS18001等职业健康标准。

4、资金壁垒

大型、精密和复合模具的开发周期较长,虽然行业内领先的模具企业通常可以要求客户预付部分模具开发费用,从而降低开发风险,但由于精密模具的加工设备昂贵、产品本身的复杂性及较长的开发周期,仍然存在着较高的资金投入压力。其次,在注塑加工环节,也通常需要加工企业垫资购买相关原材料,加工完成并发货后按照合同约定回款,其资金周转周期较长,占用资金较大,对企业的日常资金管理能力提出了较高要求。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们