当前,照明占欧洲家庭日常耗电量(不包括供暖和热水器)的12%。欧洲政府希望通过普及LED等照明方式,实现到2050年将照明在家庭耗电量中的占比降低到6%的目标。

2000年,高功率LED和白光LED产品出现,进入户外照明市场。2009年,白炽灯逐步退出欧洲市场,节能照明产品开始进入欧洲消费者购买清单,LED照明产品大量进入市场。2012年9月,欧盟能源政策框架禁止白炽灯投入市场,仅允许节能高效的灯泡投入市场,包括:A、B和C类卤素灯,LED1灯和A类紧凑性荧光灯(或者低耗能灯),其中卤素灯将从2016年开始逐步退出市场。

尽管目前LED灯在欧洲照明市场所占份额仍不算高,但根据欧洲照明协会的估计,LED照明市场将持续增长,直到2020年趋于稳定,届时,LED照明预计将占据绝大多数的市场份额。LED照明发展主要得益于几大的有利因素:一是欧洲照明政策的改变,譬如,白炽灯退市、卤素灯替换等。二是,受经济形势和环境形势的影响,欧洲各国逐步提高在能源效率方面的要求,譬如,2020年所有新建新建筑都必须是低耗能建筑等。三是,由于成本的大幅降低,特别是LED芯片封装的成本降低,以及中国LED照明产品的大量生产带来的价格下降。

图 各国白炽灯停止投放市场时间

目前,欧洲LED照明市场的主要生厂商主要来自半导体产业,这些企业主要集中在日本、美国和韩国,占市场份额较大的是日亚(日本)、三星LED(韩国)、欧司朗光电半导体(美国和德国)、飞利浦Lumileds公司(美国),其次是首尔半导体(韩国)、科锐(美国)、LG伊诺特(韩国)、夏普(日本)、亿光电子(台湾)和丰田合成(日本)。

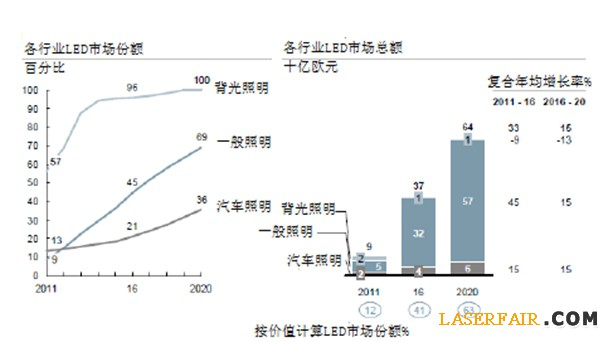

目前,大多数LED用于平板电脑、智能手机和电视的显示屏背光源。根据欧洲照明协会的预测,用于平板电脑、智能手机和电视的显示屏背光源生产的LED销量开始逐渐减少,价格趋于稳定,并且LED显示屏逐步被OLED显示屏取代;用于汽车生产的LED销量将得到逐步提高;预计到2016年,家用照明将成为LED市场的主力。具体数字如下:预计2016年,LED将占照明市场的40%,2020年占比60%,不同的细分市场的情况又有所区别:一般照明市场:2011年9%,2016年45%,2020年70%;汽车照明市场:2011年13%,2016年20%以上,2020年36%;背光照明市场:2011年57%,2016年96%,2020年100%。

从全行业来看,2020年LED市场将达640亿欧元(2011年90亿欧元,2016年370亿欧元),其中一般照明市场570亿欧元、汽车照明市场60亿欧元、背光照明市场10亿欧元。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们