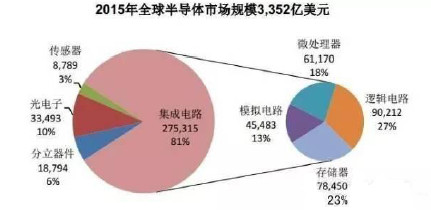

2015年全球半导体市场规模3352亿美元,其中集成电路占比最高为81%,其余光电子、分立器件、传感器等分别占据10%、6%和3%的份额;更进一步看,集成电路细分下去发现,逻辑电路、存储器、微处理器和模拟电路等分别占27%、23%、18%和13%。

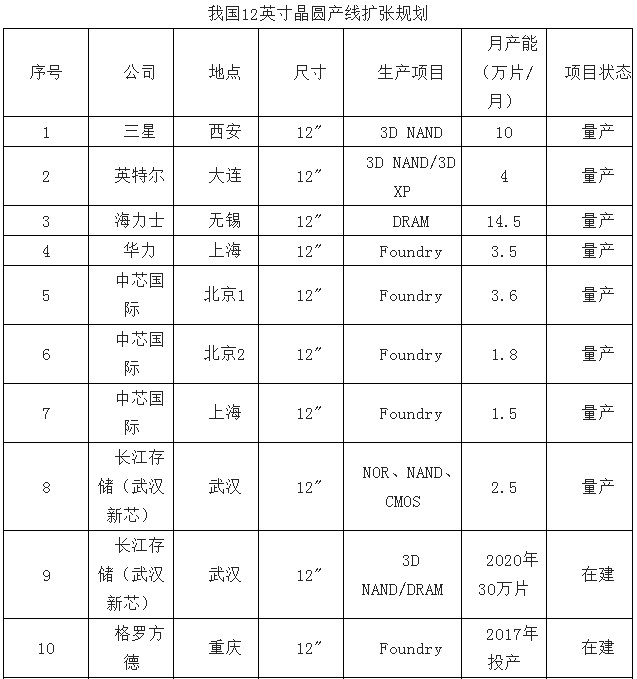

目前已有三星、英特尔、海力士、中芯国际等8条量产的12英寸晶圆产线,合计产能达41.4万片/月;新建产能中台积电、格罗方德、中芯国际等合计约为30万片/月,产能扩张72.5%。

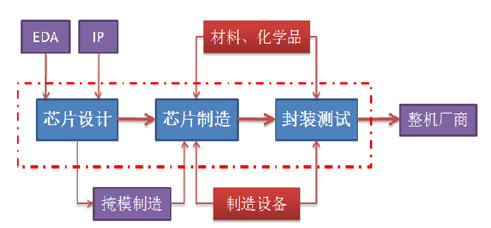

半导体从产业链看,主要分为芯片设计、芯片制造、封装测试等环节,在各个环节都对应有原材料、生产设备、化学品等。从业内近年发展模式来看,专业分工越来越强,但也存在IDM厂商(设计、生产、封装测试、销售等一体化模式)、IC设计厂商和代工厂商,其中IDCM厂商的代表是英特尔和三星,IC设计达标厂商是高通,代工厂代表是台湾台积电。

半导体分类

半导体产业环节

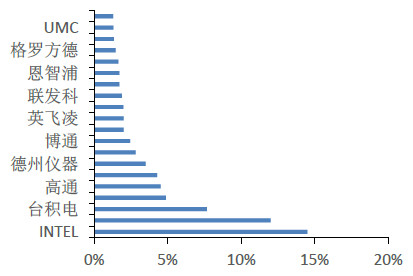

我们将半导体产业所有公司排名,发现英特尔、三星电子、台积电位列前三甲,市占率分别为14.49%、11.98%和7.65%,分别是电脑、智能手机和存储、代工领域的领导者。在TOP20中没有中国厂商的身影。

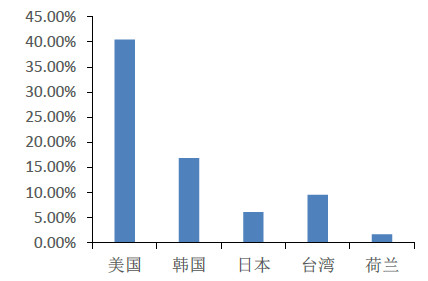

从区域来看,TOP20共占据全球半导体市场份额约为75%,而美国占据40%份额,为全球领导者,韩国、台湾、日本等紧随其后,但与美国相差较大。近20多年韩国、台湾电子产业发展迅猛,受益于美国、日本产业转移趋势以及三星电子、台积电等公司的不断进步研发能力。

半导体全球TOP20

半导体分地区排名

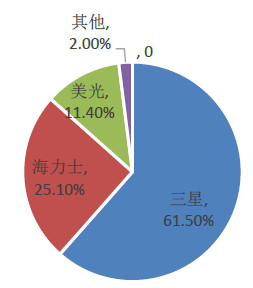

据DRAMeXchange数据显示,三星2016年Q2占据移动DRAM的61.5%份额,海力士占25.1%分额,两家韩系厂商合计占据全球86.6%份额,美光占据11.4%份额,剩余2%为台湾企业占据。

移动DRAM行业格局

据IHS数据显示,NAND是仅次于移动DRAM的市场,2015年Q4三星占40.2%份额,东芝占27.3%份额,其余美国和台湾厂商占据。可见三星在存储器领域占有绝对优势,总体份额在40%以上。

IHS的数据显示,从2014至2019年,NAND闪存年复合成长率(CAGR)高达211%,这表明3DV-NAND将压倒性超越多层单元和三层单的NAND。此外,3DV-NAND为广大客户预计将于2018年占到市场的60%。而目前三星在这一领域占据40%以上份额。

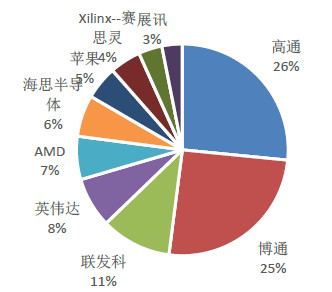

ICInsights在2015年数据显示,全球2015年IC设计销售总额为589.19亿美元,相较2014年萎缩4%,从格局上看,高通和博通公司分别占据26%和25%份额,中国台湾厂商联发科11%份额,中国厂商还有华为海思半导体、展讯科技上榜。从全球格局上看美国仍然占据50%分额,其次是新加坡、中国台湾、中国大陆。在这个行业最近正在酝酿的是在传统的通信设备、手机芯片等保持优势的高通公司收购恩智浦公司,进入汽车芯片领域,可以说是一个大趋势。

芯片设计行业格局

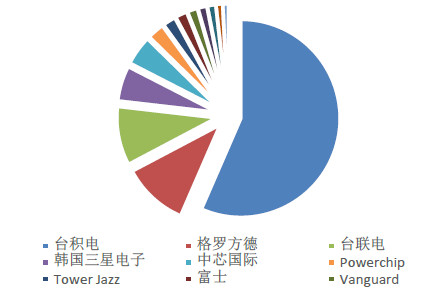

ICInsights数据显示,2015年全球芯片代工市场份额相当集中,台积电继续保持第一的位置,份额达到52%,连续多年排名全球第一。台积电与格罗方德和台积电合计占有75%,格局越来越集中。

台积电由于拥有10nm成熟制程,并即将拥有7nm制程,2016年5月台积电即与ARM公司合作完成10nm制程的流片工作,并有望获得苹果公司A11处理器大部分订单,而三星进展落后于台积电。另外台积电在2016年3月28日爆出已与南京市政府签署30亿美元12英寸晶圆制造厂,也是其第一次在大陆建厂。我们判断由于公司技术领先、得到苹果大订单以及在大陆建厂扩充产能,其市场份额会更进一步扩大。

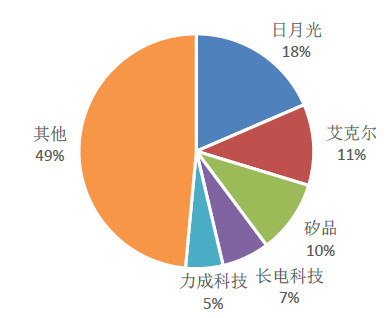

根据Gartner数据,2014年全球封装市场271.3亿美元,2015年-2020年维持5%的复合增长率。根据集邦科技数据显示,2015年全球封装测试份额日月光、艾克尔、矽品、长电科技和力成分别占据19%、11%、10%、7%和5%的市场份额。这个格局目前正在变化中,较为显著的变化在于日月光与矽品的合并,两者合并主要为抵抗来自于紫光集团的收购,另一个变数在于艾克尔可能被大陆厂商收购。从未来趋势来看,大陆厂商承接的芯片代工业务会逐步增多,下游的封装测试向大陆转移也在情理之中。

2015年全球代工格局

2015年全球封装测试格局

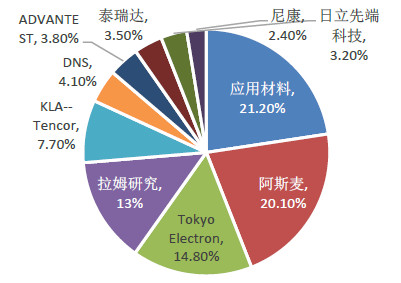

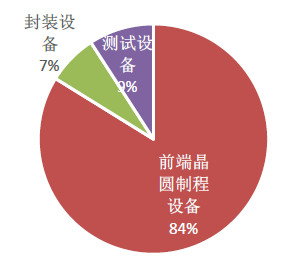

2015年全球半导体设备出货金额为365.3亿美元,低于2014年的375.0亿美元(约1.23兆元台币)销售额。在全球格局中,美国应用材料公司获得21.2%份额,阿斯麦占20.1%,东京电子14.8%、拉姆研究13%,绝大多数集中在美国、荷兰、日本等地,没有中国厂商的身影;从结构类型来看,84%市场为前端晶圆制程设备,封装和测试设备分别占7%和9%。另外从绝大多数生产用原材料看也是被日本、美国和欧洲国家垄断,国内厂商突破还需要较长时间。

半导体设备格局

半导体设备结构

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们