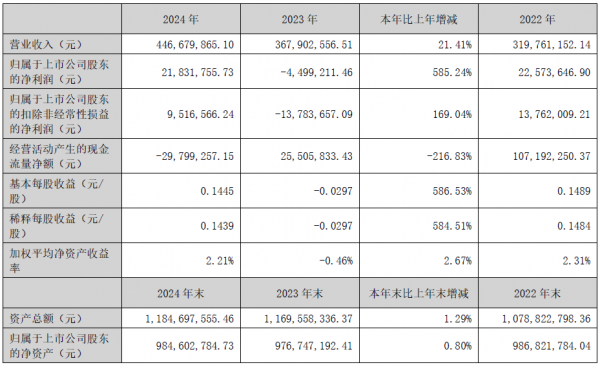

4月25日,英诺激光发布的2024年年度报告令人瞩目。报告期内,公司营业总收入近4.47亿元,同比增长21.41%,创历史新高,归属于上市公司股东净利润更是达到0.22亿元,同比激增585.24%。在总营业收入中,激光器业务营收3.01亿元,同比增长26.90%,销量1.78万台,同比增长23.13%。在当下复杂多变的市场环境与激烈的行业竞争中,这样的成绩无疑为行业树立了标杆,而深入剖析其背后的发展脉络,能让我们清晰洞察英诺激光实现跨越式增长的关键所在。

英诺激光在技术层面的深厚积累与领先优势,是其业绩爆发的核心驱动力。作为国内领先的微加工激光器生产商,它在全球激光技术领域占据重要地位。全球范围内,能够同时具备纳秒、亚纳秒、皮秒、飞秒级激光器核心技术和生产能力的厂商寥寥无几,英诺激光便是其中之一,且在工业深紫外激光器批量供应方面也处于少数领先企业行列。其紫外纳秒激光器在国内持续保持领先,应用于芯片制造关键制程的激光器获得全球知名半导体装备公司认可,这不仅体现了其技术的先进性,更意味着其产品在高端市场具备强大的竞争力。FORMULA系列高功率紫外纳秒激光器技术、AOPICO系列高功率紫外皮秒激光器技术等被评定为国际先进水平,并获得相关成果登记证书,这些荣誉进一步夯实了英诺激光在技术领域的权威性。在当前半导体、精密制造等行业对激光器精度、稳定性要求日益严苛的背景下,英诺激光凭借技术优势,能够精准满足市场需求,从而在高端市场中抢占先机,为业绩增长奠定坚实基础。

多领域“开挂”,实现创新突破

凭借领先的激光器能力和“光源+光学/运控/视觉+工艺”平台能力,英诺激光在多个应用领域实现了创新突破与业绩增长。

在消费电子领域,自2023年第三季度行业回暖后,英诺激光敏锐捕捉到“新产品、新材料、新工艺”带来的结构性增长机会。随着消费电子产品不断向轻薄化、智能化发展,对零部件加工精度和效率的要求越来越高。英诺激光针对声学器件、微晶玻璃、折叠屏铰链、玻塑混合镜头、VC 散热、线路板等不同材料和部品开发的激光器和激光解决方案,以及推出的FPC成型激光高速冲切设备(HTLC 系列),正好契合了行业需求。这使得公司在消费电子领域的存量业务实现营业收入约32,808万元,同比增长约22.61%,在竞争激烈的消费电子市场中稳固了自身地位,也体现了其对市场趋势的精准把握和快速响应能力。

半导体行业是英诺激光重点发力且成果显著的领域。近年来,全球半导体产业快速发展,对先进制程和封装技术的需求持续增长。英诺激光已连续多年向SHI公司批量供应碳化硅退火制程的紫外激光器,在硅基半导体检测制程和FC-BGA先进封装领域的产品也在积极推进。新立项的“高功率薄片超快激光器关键技术与产业化”项目更是着眼于未来半导体制造对更高功率、更短脉冲激光器的需求。这些布局表明英诺激光深刻理解半导体行业技术迭代迅速的特点,通过提前研发和技术储备,逐步完善在半导体领域的业务版图,其业务的持续显著增长也证明了其在该领域的战略正确性和技术竞争力。

光伏等新能源行业虽面临景气度波动,但技术创新推动提质增效的趋势不变。英诺激光凭借自身激光技术优势,布局“LACE激光辅助化学腐蚀设备”和“XBC激光图形化设备”等创新提效技术,并在头部客户开展量产验证工作。在新能源行业降本增效的大趋势下,英诺激光的这些技术能够帮助光伏企业提高生产效率、降低生产成本,从而在市场中获得更多订单,实现业务同比增长。这也体现了公司在面对行业波动时,通过技术创新积极应对挑战、把握机遇的能力。

在MicroLED行业,英诺激光建成的“MicroLED巨量转移工艺线”基于自身领先的固体激光技术路线,实现了从技术研发到产品交付的跨越。MicroLED作为新一代显示技术,具有广阔的市场前景,但巨量转移技术一直是行业发展的瓶颈。英诺激光攻克这一难题,陆续向客户交付产品并与多家客户开展创新工艺研发,加速MicroLED技术商用化进程。这不仅为公司开辟了新的业务增长点,也在MicroLED技术竞争中占据了有利地位,有望在未来显示技术市场中分得一杯羹。

超硬材料领域,英诺激光攻克金刚石隐切技术,实现大尺寸单晶及马赛克拼接单晶金刚石的切片技术突破,设备性能领先。随着金刚石在半导体、高端制造等领域的应用潜力逐渐被挖掘,对金刚石加工技术的需求也日益增长。英诺激光为超硬材料定制的激光器和专用设备获得国内外客户认可,业务显著增长,这说明公司能够紧跟市场需求,通过技术创新开拓新的应用领域,进一步扩大市场份额。

生物医学行业中,在高值植/介入医疗器械领域,英诺激光从关键零部件供应商跃升为齐套器械CDMO供应商,在神经类和结构性心脏病类项目中巩固领先优势,并成功交付颅内取栓支架齐套产品。在医疗影像领域,第三代“激光扫描光声显微镜Insight”产品获批深圳市首台(套)重大技术装备,助力科研机构取得成果并推行CRO服务模式。虽然受部分客户项目认证周期延长影响,该业务营业收入同比有所下降,但从长远来看,英诺激光在生物医学领域的技术积累和业务拓展,符合医疗行业对高端医疗器械和精准医疗技术的需求趋势,随着项目推进和市场认可,未来有望实现业绩回升和持续增长。

瞄准“痛点”,强化核心竞争力

从商业模式角度分析,英诺激光凭借对产业趋势的敏锐洞察力,精准识别行业需求“痛点”,适时推出创新解决方案构建的独特模式是其适应市场需求、实现高效运营的关键。在成熟下游场景,公司通过规模化生产和成本优化,为下游设备集成商提供高性价比的激光器产品,凭借产品性能和价格的双重优势,在成熟市场中占据较大份额,保证了稳定的收入来源。在新兴应用场景或定制化需求方面,深度整合多方面技术,为终端客户提供创新激光解决方案。这种模式既能满足新兴市场对个性化、专业化解决方案的需求,又能推动激光技术在更多领域的应用,提高行业渗透率,实现业务的多元化发展,降低单一市场风险。

在核心竞争力方面,英诺激光长期坚持自主创新,截至报告期末,已申请知识产权644项(含子公司),授权且有效知识产权412项。2024年公司在研发上投入1.03亿元,占营收比例29.47%,强大的技术研发能力使其在技术迭代迅速的激光行业中始终保持领先。公司拥有国际化背景的团队,成员专业互补、协作高效,为技术创新和业务拓展提供了坚实的人才保障。严格的质量控制体系,通过数字化工艺和遵循国际质量管理标准,提升了产品质量和生产效率,降低了成本,增强了产品在市场中的竞争力。中美两地经营的互补优势,使其能够贴近国内外客户需求,整合全球资源,开拓国际市场,提升品牌影响力。丰富的品牌和客户资源,经过多年积累,与众多优质客户建立深度合作关系,销售区域覆盖多个国家和地区,为公司业务持续发展提供了稳定的客户基础。

未来:聚焦“工业微加工应用”和“生物医学应用”

展望未来,报告指出,随着激光技术在各行业的优势不断凸显,终端需求从低端向高端转型升级,国家政策也对激光产业给予大力支持,英诺激光面临着广阔的发展机遇。公司依托“渗透率提升和市场占有率提升”的成长逻辑,聚焦“工业微加工应用”和“生物医学应用”两大重点领域,选择优质细分应用场景。通过精耕成熟市场,巩固现有优势,保持业务稳定增长;通过创新布局“蓝海”市场,利用自身技术和平台优势,在新兴领域实现技术、产品和市场的突破,有望赢得跨越式增长机会。2025年,公司以“坚定信心、提升业绩、分享成长”为经营策略,在技术产品创新、市场开拓、团队管理以及AI赋能等方面全面发力,将进一步提升公司的综合竞争力,推动高质量发展迈上新台阶。英诺激光凭借自身的技术实力、创新能力和清晰的发展战略,未来在全球激光行业中必将占据更重要的地位,持续为行业发展和经济增长贡献力量。